Земельные участки

Основополагающим принципом отражения в бухгалтерском учете операций, связанных с земельными участками, является принцип имущественной обособленности – активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и других организаций.

Иными словами в составе имущества организации, информация о котором раскрывается в активе бухгалтерского баланса, отражаются только те активы, на которые организация имеет право собственности. Поэтому при принятии решения порядке отражения в бухгалтерском учете земельных участков, необходимо руководствоваться следующим принципом: если организация имеет право собственности на актив (земельный участок), то он подлежит отражению в составе внеоборотных активов.

В случае, если организация не имеет права собственности на земельный участок, независимо от того, имеются ли иные права на объект (например, право пользования), он не подлежит отражению в составе имущества организации, а учитывается на забалансовом счете.

П. 1 ст. 130 ГК РФ земельные участки отнесены к недвижимому имуществу. В соответствии с п. 1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Обладание лицом каким-либо имущественным правом в отношении объекта недвижимого имущества удостоверяется путем выдачи документа о зарегистрированном праве или сделке либо совершением надписи на документа, представленном для регистрации (п. 3 ст. 131 ГК РФ).

Нормативно-правовым актом, регулирующим вопросы регистрации прав на недвижимое имущество является федеральный закон от 21.07.1997 г. №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним». Согласно п.1 ст. 14 указанного федерального закона проведенная государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется свидетельством о государственной регистрации прав.

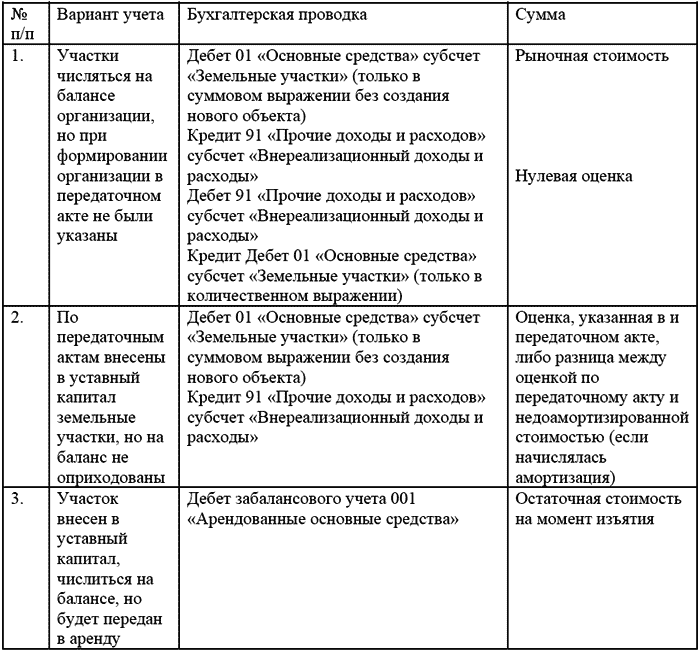

Схема отражения земельных участков в бухгалтерском учете представлена ниже:

Земельные участки, на которых расположено

имущество, закрепленное за учреждениями на праве оперативного управления предоставляются

негосударственным учреждениям на основании договора безвозмездного срочного пользования

земельным участком.

В случае наличия указанного договора с негосударственными учреждениями затраты организаций (в том числе налог на землю), предоставляющих в пользование земельные участки, относятся на расходы, связанные с подсобно-вспомогательной деятельностью. Отсутствие договора служит основанием для отнесения указанных затрат на внереализационные расходы.

При этом затраты по уплате налогов и сборов в налоговом учете отражаются по ст. 264 НК РФ в составе прочих расходов.

Если организация сдает земельный участок, принадлежащий ей на праве собственности, в аренду или субаренду (в том числе при получении в аренду участка, находящегося в государственной или муниципальной собственности), то арендная плата за земельный участок облагается НДС на общих основаниях.

При продаже недвижимости, находящейся на арендованном земельном участке, суммы компенсационных выплат по арендной плате за пользование земельным участком, получаемые продавцом недвижимости до момента оформления покупателем договора аренды земли, облагаются НДС у продавца на общих основаниях (подп. 2 п. 1 ст. 162 НК РФ) (письмо ФНС России от 31.03.2005 г. №03-1-03/472/8).

Смотрите также

Клиринговая деятельность

Расходы налогоплательщика в виде гарантийных взносов, перечисляемых в специальные

фонды, создаваемые организациями в соответствии с требованиями законодательства

РФ, предназначенные для снижения р ...

Бухгалтерский учет операций кредитования

Бухгалтерский учет операций кредитования четко регламентирован Положением Банка

России от 31.08.1998 N 54-П, в котором дано последовательное описание всех бухгалтерских

проводок, начиная с выдачи ...

Выбытие автотранспортных средств, ранее подвергшихся дооценке

В соответствии с п. 15 ПБУ 6/01 сумма дооценки объекта основных средств в результате

переоценки зачисляется в добавочный капитал организации.

Списание сумм дооценки с добавочного капитала возможно ...