Нематериальные активы

Порядок бухгалтерского учета нематериальных активов регулируется ПБУ 14/2000 «Учет нематериальных активов», утвержденным приказом Минфина России от 16.10.2000 №91н. к нематериальным активам относятся:

■ исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

■ исключительное авторское право на программы для ЭВМ, базы данных;

■ имущественное право автора или иного правообладателя на топологии интегральных микросхем;

■ исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

■ исключительное право патентообладателя на селекционные достижения;

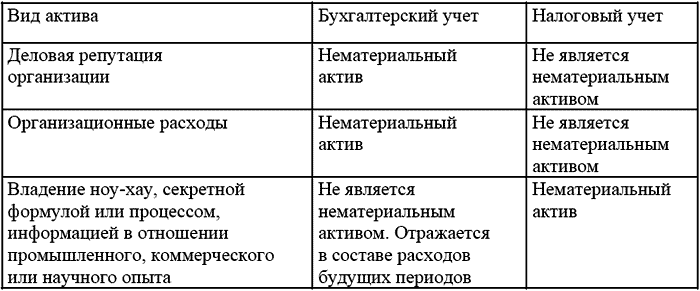

■ деловая репутация организации;

■ организационные расходы;

■ владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Активы, относящиеся к нематериальным, в целом одинаково квалифицируются как для бухгалтерского, так и для налогового учетов, исключение составляют:

Однако в составе нематериальных активов

могут учитываться и иные активы, которые не удовлетворяют требованиям, установленным

ПБУ 14/2000. Это активы, принятые к учету до 1 января 2001 г. в соответствии с правилами,

действовавшими в период их приобретения. Такими активами, в частности, могут быть:

● отдельные квартиры;

● платежи за приобретение права аренды;

● лицензии на осуществление отдельных видов деятельности и другие расходы.

Активы, принятые к учету на счете 04 до 1 января 2001 г., должны учитываться на этом счете до истечения срока их полезного использования независимо от того, удовлетворяют они требованиям ПБУ 14/2000 или нет.

В состав нематериальных активов включаются объекты интеллектуальной собственности (исключительные права на них) независимо от их стоимости, но продолжительность использования в организации свыше 12 месяцев.

Исключение из общего правила сделано только в отношении расходов на приобретение исключительных прав на программы для ЭВМ стоимостью менее 10 000 руб.

Для целей налогообложения прибыли расходы по приобретению этого вида нематериальных активов включаются единовременно в состав прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ). При этом возникают временные налогооблагаемые разницы.

Расходы на приобретение прав, не удовлетворяющим вышеназванным условиям, не подлежат учету в составе нематериальных активов. Внимательно относитесь к определению нематериальных активов, такие расходы как

■ затраты организации на получение доступа к телефонной сети (письмо Минфина России от29.05.2001 №04-02-05/2/74);

■ расходы на приобретение в соответствии с Федеральным законом от 08.08.2001 №128-ФЗ «О лицензировании отдельных видов деятельности» лицензий на право ведения деятельности;

■ расходы на приобретение прав на заключение договора аренды земельного участка (письмо Минфина России от 14.01.2003 №04-02-06/1/179);

■ приобретение права пользования программ по назначению (1С, Консультант Плюс) на основании договора купли-продажи

не подлежат отражению в составе нематериальных активов.

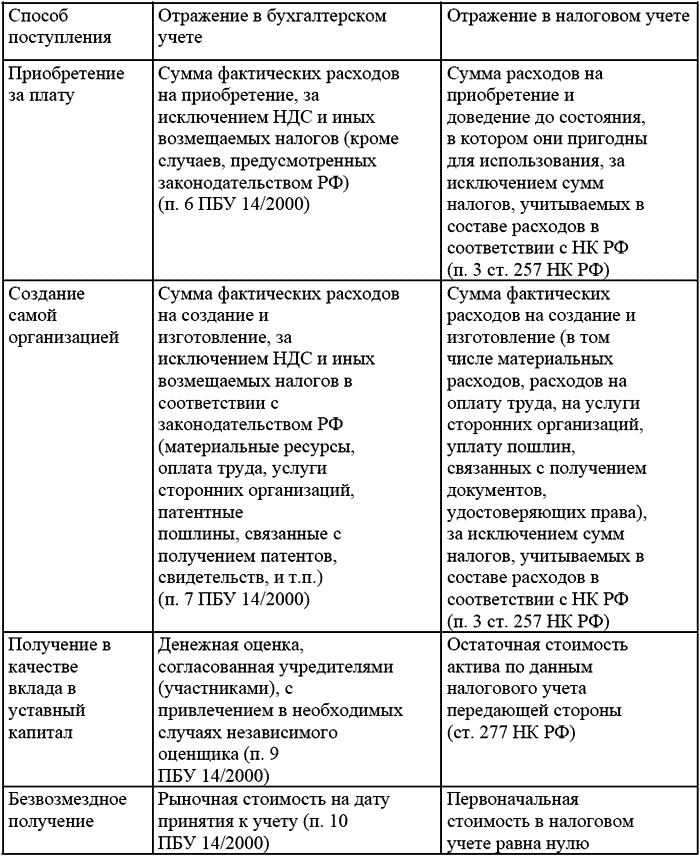

Нематериальные активы принимаются к бухгалтерскому и налоговому учету по первоначальной стоимости, порядок определения которой зависит от способа поступления актива в организацию.

Не предусмотрена возможность увеличения

стоимости нематериальных активов в связи с их доработкой. Если организация осуществляет

доработку какого-либо объекта и получает положительный результат, подлежащий правовой

охране, то фактически организацией создается новый нематериальный актив. Соответственно

после получения охранных документов на этот новый объект он должен быть принят к

учету на счете 04 «Нематериальные активы» как новый отдельный инвентарный объект.

Аналогично отражается и в налоговом учете.

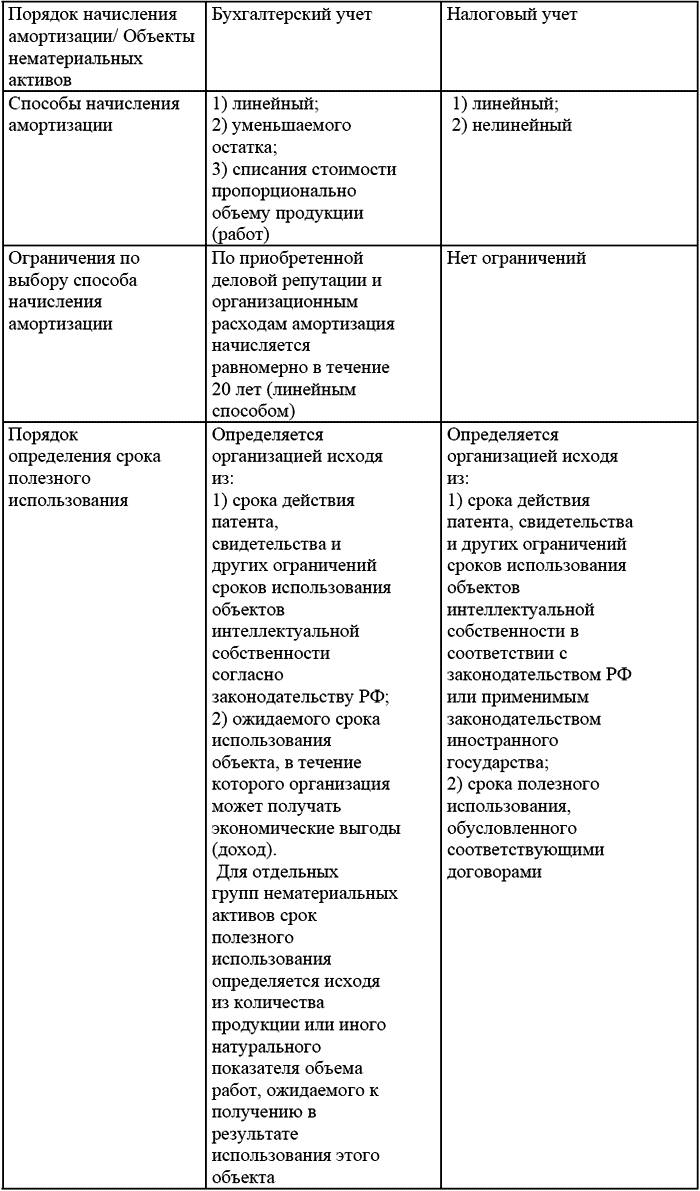

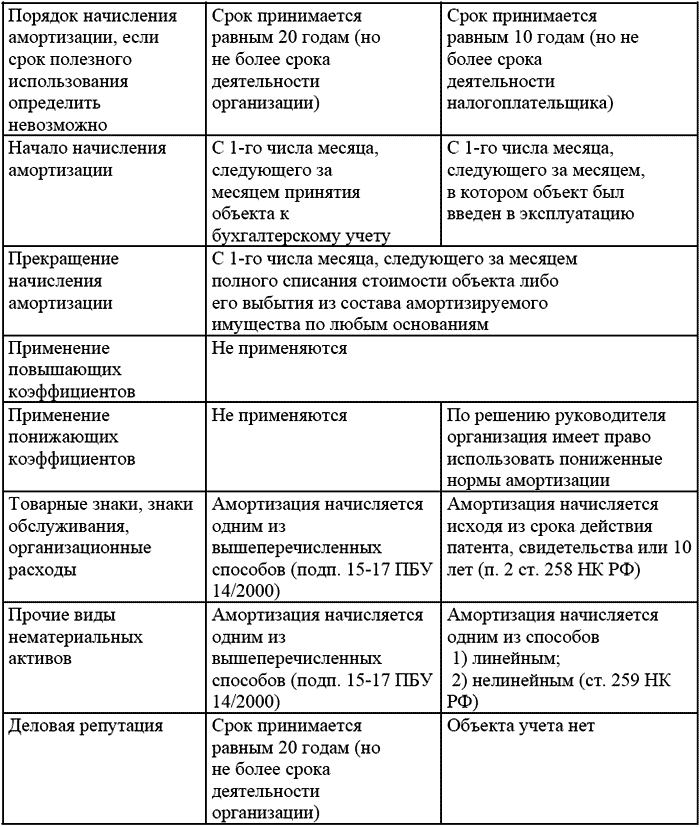

Стоимость нематериальных активов погашается посредством начисления амортизации. Порядок начисления амортизации в налоговом и бухгалтерском учете отражены в следующей таблице:

Нематериальные активы списываются в связи с прекращением их использования в целях

производства продукции (выполнении работ, оказании услуг), либо для управленческих

нужд организации (в связи с реализацией, безвозмездной передачей, прекращением срока

действия права, уступкой исключительных прав на результаты интеллектуальной деятельности,

связи с прекращением выпуска продукции).

Согласно п. 23 ПБУ 14/2000 доходы и расходы от списания нематериальных активов относятся на финансовые результаты организации. При выбытии актива сумма начисленной амортизации списывается со счета 05 «Амортизация нематериальных активов» не на финансовые результаты, а в кредит счета 04 «Нематериальные активы». В налоговом учете выручка от реализации нематериальных активов признается в соответствии с п. 1 ст. 249 НК РФ доходами от реализации. В составе расходов учету подлежит остаточная стоимость объекта (подп. 1 п. 1 ст. 268 НК РФ), которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации, начисленной по данным налогового учета за период эксплуатации объекта. Оценка результата от реализации в целях налогообложения будет определяться в порядке признания результата реализации, установленного в целях исчисления налога на прибыль п. 3 ст. 268 НК РФ. Таким образом, в период реализации объекта с убытком возникает вычитаемая временная разница, которая погашается по мере включения части убытка в состав прочих расходов.

Иногда возникает ситуация, когда срок полезного использования нематериального актива еще не истек, но организация по тем или иным причинам прекращает его использование в своей деятельности. В этом случае в соответствии с п. 22 ПБУ 14/2000 нематериальный актив подлежит списанию с баланса организации.

Для целей налогообложения прибыли остаточная стоимость списанного нематериального актива в состав расходов не включается, поскольку такой вид расхода в гл. 25 НК РФ прямо не предусмотрен, и эта сумма не соответствует общим критериям признания расходов, установленным в ст. 252 НК РФ. При этом возникают постоянные разницы.

Смотрите также

Распоряжение об установлении срокаполезного использования

объектов основных средств

Наиболее распространенным методом для начисления амортизации является линейный

метод начисления амортизации.

Норма амортизации по линейному методу для целей ежемесячного начисления амортизации

по ...

Предисловие

Реформирование экономики России поставило перед предприятиями ряд новых задач,

характерных для рыночных хозяйственных отношений: поиск источников финансирования

и надежных контрагентов, обеспечени ...

Порядок формирования годового бухгалтерского отчета кредитнойорганизации и

отражения в учете событий после отчетной даты

В связи с планируемым с 2007 г. переходом на метод начисления доходов и расходов

и изменением порядка формирования финансового результата ожидается внесение изменений

в порядок отражения в учете с ...