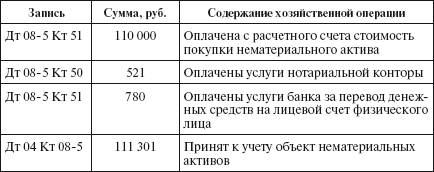

Учет поступления нематериальных активов

Будут осуществлены следующие бухгалтерские записи.

При поступлении нематериальных активов в счет вклада в уставный капитал применяется следующий порядок оформления бухгалтерских проводок: задолженность учредителей по вкладам фиксируется записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» на сумму оценки вклада согласно учредительному договору. При получении нематериального актива от учредителя в учете на ту же сумму составляется проводка по дебету счета 04 «Нематериальные активы» и кредиту счета 75 «Расчеты с учредителями».

Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Со счета 08 первоначальная стоимость нематериальных активов списывается на счет 04 «Нематериальные активы». По мере начисления амортизации стоимость безвозмездно полученных нематериальных активов со счета 98–2 относится в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

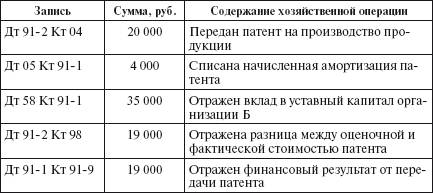

Пример 2.2.

Организация А, являясь одним из учредителей организации Б, регистрируемой в форме общества с ограниченной ответственностью, осуществляет свой вклад в уставный капитал организации Б патентом на производство продукции с исключительной передачей права изготовления этой продукции организации Б. Стоимость патента на балансе организации А – 20 000 руб., начисленная амортизация к моменту осуществления долгосрочных финансовых вложений – 20%. Согласованная между учредителями стоимость принимаемого в качестве вклада в уставный капитал патента – 35 000 руб.

Бухгалтерские записи в данной ситуации будут следующими.

В организации А:

В организации Б:

Дт 75–1 Кт 80 – 35 000 руб. – отражена задолженность участников по взносам в уставный капитал;

Дт 04 Кт 75–1 – 35 000 руб. – принят к учету патент как вклад в уставный капитал.

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов.

Смотрите также

Отражение запасов в отчетности

В отчетности запасы предприятия на конец периода должны отражаться по правилу

низшей из двух оценок: себестоимости или рыночный цены (lower of cost or market

- LCM). (Методы расчета себестоимости ...

Нематериальные активы

Правила учета нематериальных активов являются одним из самых сложных и неоднозначно

решаемых вопросов в зарубежной учетной практике.

В международных стандартах вопросам учета и отражения в отчетнос ...

Финансовые вложения

Порядок учета финансовых вложений регулируется ПБУ 19/02, утвержденным Приказом

Минфина России от 10.12.2002 № 126н.

Для принятия к бухгалтерскому учету активов в качестве финансовых вложений необх ...