Учет объектов основных средств при аренде и лизинге

3) продавец (поставщик)– физическое или юридическое лицо, продающее лизингодателю имущество, являющееся предметом договора лизинга.

Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, установленного договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее.

Если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингополучателя, то затраты, связанные с получением лизингового имущества, учтенные на счете учета капитальных вложений при принятии указанного имущества к бухгалтерскому учету, списывают в дебет счета учета основных средств на отдельный субсчет «Арендованное имущество».

При возврате лизингового имущества лизингодателю (если согласно договору лизинговое имущество учитывалось на балансе лизингополучателя) при условии внесения всей суммы предусмотренных договором финансовой аренды лизинговых платежей отражение в бухгалтерском учете лизингополучателя проводится в общеустановленном порядке на счете учета списания основных средств в корреспонденции: с кредитом счета учета основных средств, субсчет «Арендованное имущество» – в размере первоначальной стоимости, с дебетом счета учета амортизации, субсчет «Амортизация имущества, сданного в лизинг» – на сумму начисленной амортизации.

При выкупе лизингового имущества (если по условиям договора финансовой аренды лизинговое имущество учитывается на балансе лизингодателя) его стоимость на дату перехода права собственности лизингополучатель списывает с забалансового счета. Одновременно лизингополучатель производит запись на эту стоимость по дебету счета учета основных средств в корреспонденции с кредитом счета учета амортизации основных средств.

Возврат объектов основных средств после окончания срока аренды отражается в бухгалтерском учете:

• арендодателем – путем списания со счета учета арендованных основных средств на счет учета основных средств;

• арендатором – посредством списания с забалансового счета. В настоящее время в агропромышленном секторе основные средства чаще приобретают по договору лизинга. Нередко предметом договора лизинга между лизинговой компанией и сельскохозяйственным предприятием являются машиностроительная продукция и племенной скот. Как правило, по условиям договора

лизинга лизинговое имущество учитывается на балансе сельскохозяйственного предприятия.

Стоимость машиностроительной продукции и продуктивного скота основного стада, поступивших на сельскохозяйственное предприятие через лизинговые компании, на основании счета–фактуры и акта приема основных средств относят на счет учета капитальных вложений:

Дт 08 «Вложения во внеоборотные активы», сусчет 9 «Приобретение основных средств по лизингу» Кт 76 «Расчеты с разными дебиторами и кредиторами»;

одновременно:

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям» Кт 76 «Расчет с разными дебиторами и кредиторами».

Если сельскохозяйственное предприятие на условиях лизинга приобретает молодняк племенного скота, требующий определенных затрат на доращивание, до перевода в основное стадо, то на стоимость такого молодняка (без НДС) дебетуют счет 11 «Животные на выращивании и откорме» и кредитуют счет 76 «Расчеты с разными дебиторами и кредиторами».

Оприходование основных средств, полученных по договору лизинга, отражается проводкой:

Дт 01 «Основные средства», субсчет «Арендованное имущество» Кт 08 «Вложения во внеоборотные активы».

Амортизационные отчисления по основным средствам сельскохозяйственные предприятия начисляют исходя из первоначальной стоимости объектов, учтенной на счете 01 «Основные средства», субсчет «Арендованное имущество», и сроков аренды.

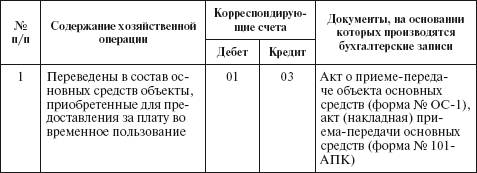

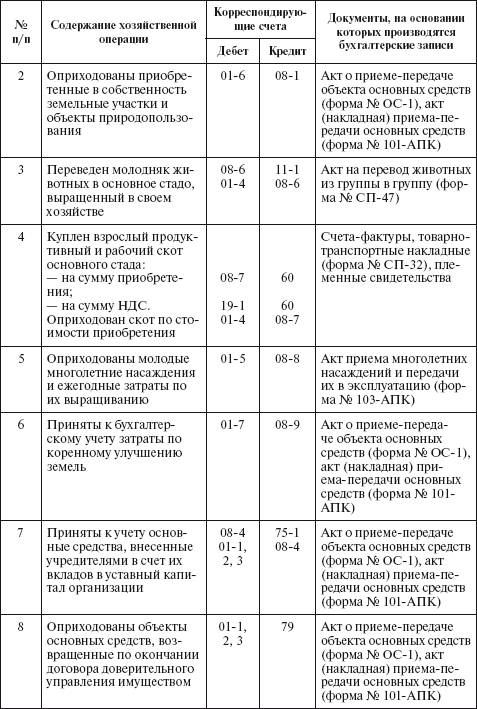

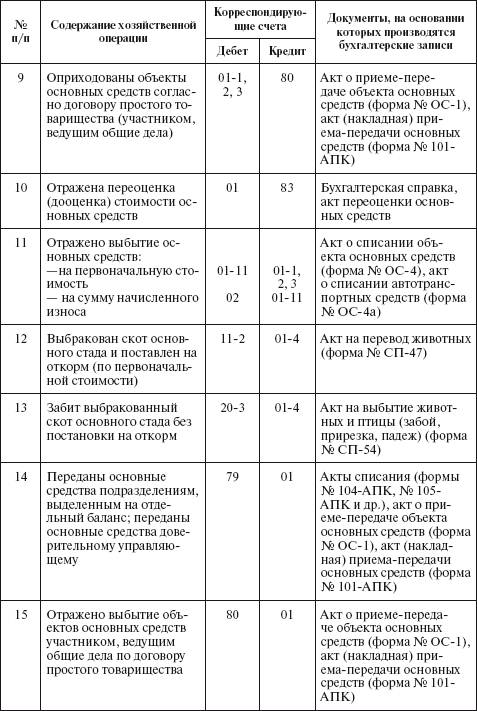

Типовая корреспонденция счетов по учету основных средств

Смотрите также

Оценка кредитных рисков в целях формирования резервапо портфелю однородных

ссуд

Кредитная организация может формировать резерв по портфелю однородных ссуд, каждая

из которых незначительна по величине. Возможность формировать резерв по портфелю

однородных ссуд не распространяе ...

Продажа иностранной валюты на бирже по поручению клиентов -юридических лиц и

индивидуальных предпринимателей

Операции по продаже иностранной валюты клиентов за российские рубли на бирже

проводятся на основании заявок клиентов на продажу валюты, оформленных по форме,

установленной кредитной организацией. ...

Корректирующие проводки

Существует несколько типов корректирующих проводок:

начисления (accruals):

- начисление расходов (accrued expenses),

- начисление доходов (accrued income/revenues);

распределение (предоплата) (def ...