Поступление внеоборотных активов путем их приобретения за плату

За плату внеоборотные активы – объекты основных средств приобретаются на основании договоров купли–продажи (договоров поставки), в отношении объектов нематериальных активов на основании договора уступки (приобретения).

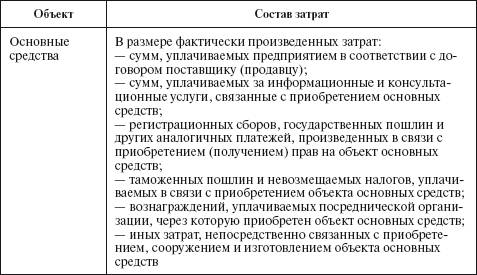

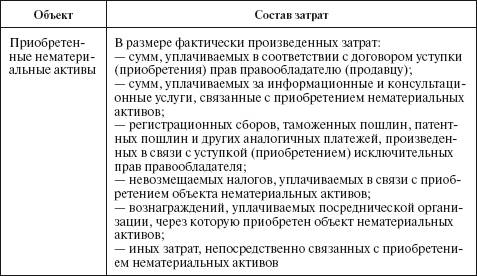

Первоначальная стоимость объектов внеоборотных активов формируется из затрат, представленных в таблице.

Таблица

Затраты, входящие в первоначальную стоимость объектов внеоборотных актов

Приобретение оборудования, машин, инструмента, инвентаря и других объектов основных средств на основании договоров купли–продажи отражается по субсчету 08–4 «Приобретение объектов основных средств»; затраты по приобретению нематериальных активов – по дебету субсчета 08–5 «Приобретение нематериальных активов».

Смотрите также

Основы бизнеса. Краткие сведения о бухгалтерском учете

Прежде чем начать рассказ о бухгалтерском учете, отдадим дань памяти его основоположнику - итальянскому ученому, математику Луке Пачоли, жившему в средние века (1445 — 1517 г.г.). В 1493 году ...

Сравнительная характеристика учета нематериальных активов по международным и

российским стандартам

Признак

сравнения

Единство

Различия

Определение и

критерии

признания

нематериальных

активов

Совпадение некоторых

...

Определение активов, обязательств и капитала в МСФО

В зарубежной учетной практике и научных исследованиях информации о финансовом

положении предприятия в отчетности уделяется много внимания.

По МСФО к элементам, характеризующим финансовое положение, ...