Резервы под снижение стоимости материальных ценностей

Пунктом 25 ПБУ 5/01 установлено, что МПЗ отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей, если:

• МПЗ устарели;

• МПЗ полностью или частично потеряли свое первоначальное качество;

• рыночная цена на МПЗ в течение отчетного года снизилась.

Резерв под снижение стоимости материалов создают на разницу между текущей рыночной стоимостью МПЗ и их фактической себестоимостью. Резерв формируют в соответствии с порядком, приведенным в п. 20 Методических указаний по учету материально–производственных запасов.

В Плане счетов для отражения сумм данного резерва выделен синтетический счет 14 «Резервы под снижение стоимости материальных ценностей». Резерв создают в тех случаях, когда рыночная (продажная) цена становится меньше покупной цены (себестоимости).

Образование резерва отражается по кредиту счета 14 и дебету счета 91 «Прочие доходы и расходы». В начале периода, следующего за периодом, в котором согласно Плану счетов произведена эта запись, зарезервированная сумма восстанавливается:

Дт 14 и Кт 91.

Резерв, созданный под снижение стоимости материальных ценностей, в балансе не отражается, так как материальные ценности, для которых формировались такие резервы, показывают в балансе в уточненной оценке за вычетом суммы резерва.

Пример.

Сальдо счета 10 «Материалы» на конец отчетного периода составляет 100 000 руб. Рыночная стоимость остатка материалов на складе предприятия составляет 90 000 руб.

На конец отчетного периода выполняется запись:

Дт 91 Кт 14 10 000 руб. – сформирован резерв под снижение стоимости материальных ценностей.

В бухгалтерском балансе статья актива «Материалы» будет оценена в 90 000 руб.

В начале следующего отчетного периода сформированная сумма резерва под снижение стоимости материальных ценностей будет аннулирована записью:

Дт 14 Кт 91 10000 руб.

Текущую рыночную цену МПЗ рассчитывают на основе информации, доступной до даты подписания бухгалтерской отчетности.

Образованные оценочные резервы проверяют до составления годовой отчетности при инвентаризации. При необходимости сумму резерва корректируют в сторону увеличения или уменьшения.

Информация о величине и движении резервов под снижение стоимости материальных ценностей подлежит раскрытию с учетом существенности в бухгалтерской отчетности организации (п. 27 ПБУ 5/01).

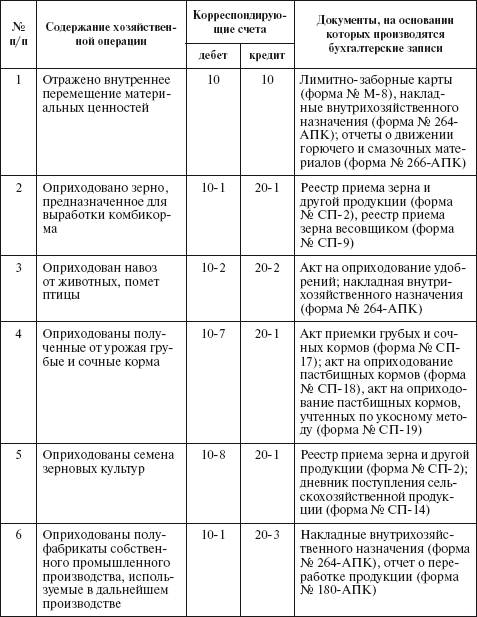

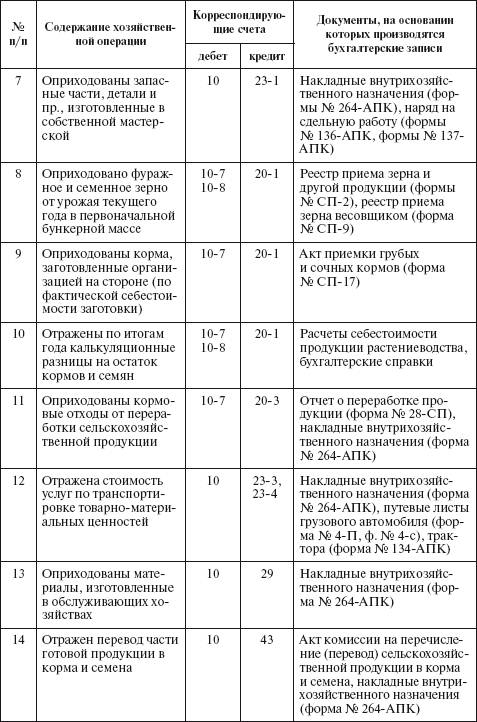

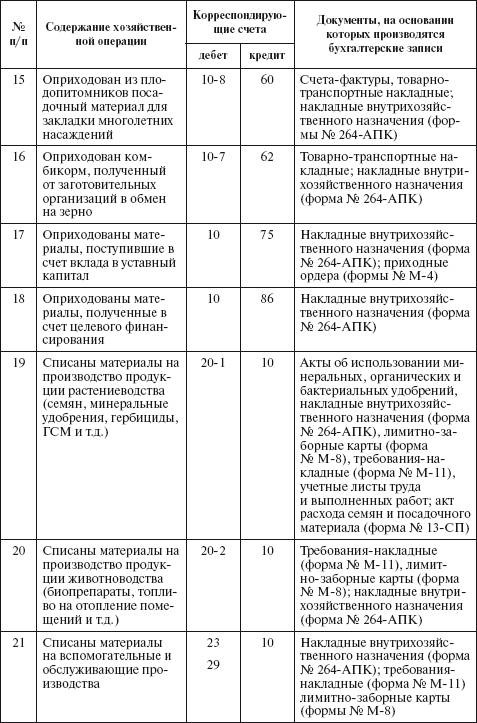

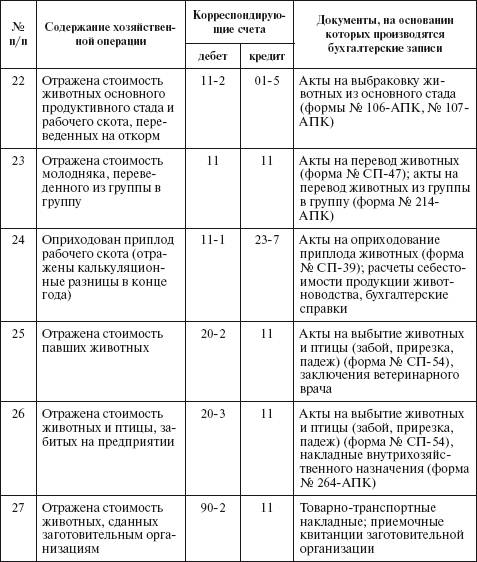

Типовая корреспонденция счетов по учету материальных ценностей

Смотрите также

Продажа валюты клиенту - физическому лицу за счет средствкредитной

организации

Операция проводится на основании заявки клиента на покупку валюты, оформленной

по форме, установленной в кредитной организации, и оформляется прямой проводкой

между рублевым и валютным счетами кли ...

Долги, нереальные для взыскания

Если организация обратилась в суд за истребованием дебиторской задолженности

и решение суда было положительным, то срок течения исковой давности прерывается

(ст. 203 ГК РФ, ст. 85 АП РФ).

В бухга ...

Общие положения

Не всякая организация, эксплуатирующая транспортные средства, имеет возможность

(или же считает целесообразным) содержать собственный гараж или автостоянку для

хранения автотранспорта.

Такие орга ...