Синтетический и аналитический учет денежных средств

Аналитический учет по субсчету 55–2 ведется по каждой полученной чековой книжке.

На субсчете 55–3 «Депозитные счета» учитывают движение средств, внесенных организацией в банковские и другие вклады.

Перечисление денежных средств во вклады отражается организацией по дебету счета 55 в корреспонденции со счетом 51 или 52. При возврате кредитной организацией сумм вкладов в учете организации производятся обратные записи.

Аналитический учет по субсчету 55–3 ведется по каждому вкладу.

На отдельных субсчетах, открываемых к счету 55 «Специальные счета в банках», учитывается движение обособленно хранящихся в кредитной организации средств целевого финансирования, в частности, поступивших бюджетных средств, средств на финансирование капитальных вложений, аккумулируемых и расходуемых организацией с отдельного счета.

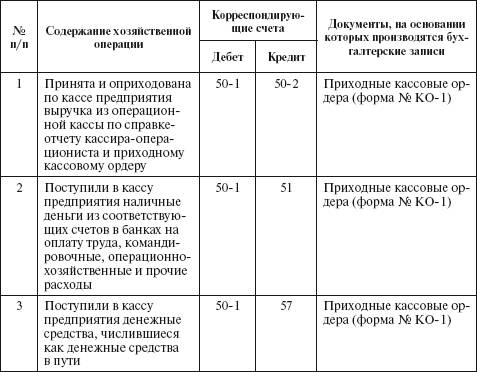

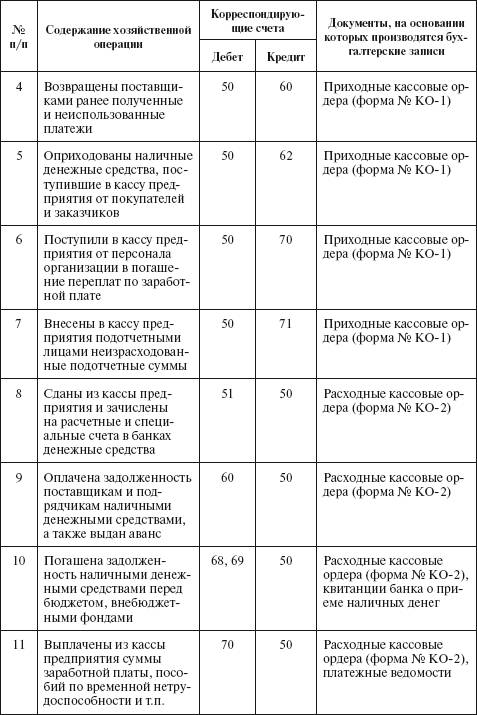

Типовая корреспонденция счетов по учету денежных средств

Смотрите также

Компенсация за неиспользованный отпуск

Компенсация за неиспользованный отпуск может выплачиваться как при увольнении

работника, так и без увольнения в порядке применения ст. 126 ТК РФ, согласно которой

часть отпуска, превышающая 28 кал ...

Ставки транспортного налога

Ставки транспортного налога установлены п. 1 ст. 361 НК РФ (см. табл. 1). При

этом эти ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации,

но не более чем в пять раз.

...

Типы счетов, используемых американскими предприятиями

Финансовая отчетность предприятия составляется на определенный момент времени,

для чего непрерывный процесс хозяйственной деятельности прерывается искусственным

образом и определяются финансовое с ...