Учет внутрихозяйственных расчетов

В некоторых случаях сельскохозяйственные предприятия могут использовать счет 79 «Внутрихозяйственные расчеты», на котором учитывают расчеты с филиалами, представительствами, отделениями и другими своими обособленными подразделениями на отдельных балансах (внутрибалансовые расчеты). В частности, на счете 79 учитывают расчеты по выделенному имуществу, взаимному отпуску материальных ценностей, реализации продукции, передаче расходов на общеуправленческую деятельность, выплате заработной платы работникам указанных подразделений, по фондам потребления и за счет них (если фонды не передаются подразделениям, а учитываются на балансе организации) и т.д.

Бухгалтерский учет на сельскохозяйственных предприятиях, имеющих филиалы (представительства) или иные структурные подразделения, возможен в разных формах в зависимости от назначения подразделений, источников финансирования их расходов, структуры управления ими, территориального расположения и других особенностей. Порядок ведения бухгалтерского учета у головного предприятия зависит также от наличия или отсутствия банковского счета у филиалов и отдельного баланса.

Если филиалы, представительства и другие обособленные подразделения выделены на отдельный баланс, то для расчетов головного предприятия с обособленными подразделениями используют счет 79 «Внутрихозяйственные расчеты».

К счету 79 могут быть открыты, в частности, следующие субсчета:

1 «Расчеты по выделенному имуществу»;

2 «Расчеты по текущим операциям»;

3 «Расчеты по договору доверительного управления имуществом».

Рассмотрим порядок отражения операций на первых двух субсчетах.

На субсчете 79–1 «Расчеты по выделенному имуществу» учитывают состояние расчетов с обособленными подразделениями предприятия, выделенными на самостоятельный баланс, по переданным им внеоборотным и оборотным активам. Переданное имущество списывают с кредита соответствующих счетов (01 «Основные средства», 10 «Материалы» и др.) в дебет субсчета 79–1. Принятое имущество подразделения предприятия приходуют по дебету соответствующих счетов (01, 10 и др.) с кредита субсчета 79–1.

На субсчете 79–2 «Расчеты по текущим операциям» учитывают состояние всех прочих расчетов предприятия с подразделениями, выделенными на отдельный баланс: по взаимному отпуску материальных ценностей, продаже продукции, передаче расходов по общеуправленческой деятельности, выплате заработной платы работникам подразделений и т.п.

На балансе предприятия внутрихозяйственные расчеты не отражаются, т.е. в отчетности предприятия остатки по счетам обособленных балансов присоединяются к остаткам по соответствующим счетам головного предприятия.

Филиалы и другие обособленные подразделения отражают полученное от головного предприятия имущество по дебету счетов учета имущества и кредиту счета 79 «Внутрихозяйственные расчеты». Возвращенное головному предприятию имущество списывают с кредита счетов учета имущества в дебет счета 79. Хозяйственные операции по приобретению имущества, учету затрат на производство, продаже продукции и др. оформляются у обособленных подразделений обычными бухгалтерскими записями.

Если обособленные подразделения не имеют отдельного баланса, то для учета их операций открывают субсчета к счетам 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 79 ведется по каждому обособленному подразделению предприятия, выделенному на самостоятельный баланс, и по видам расчетов. Синтетический учет по данному счету осуществляется в журнале–ордере № 8–АПК.

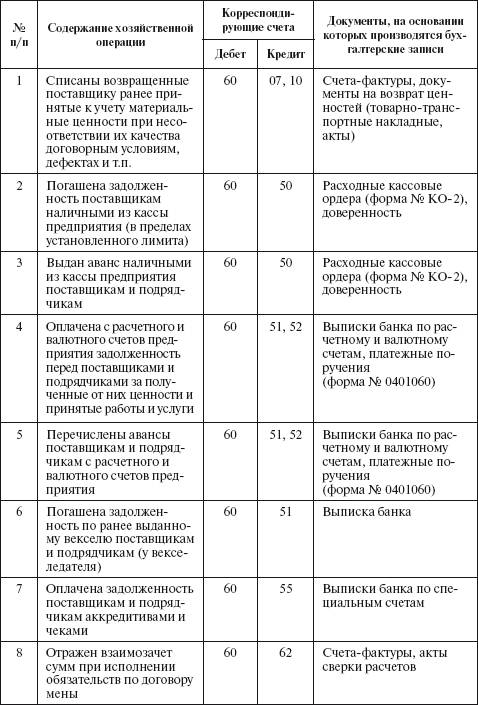

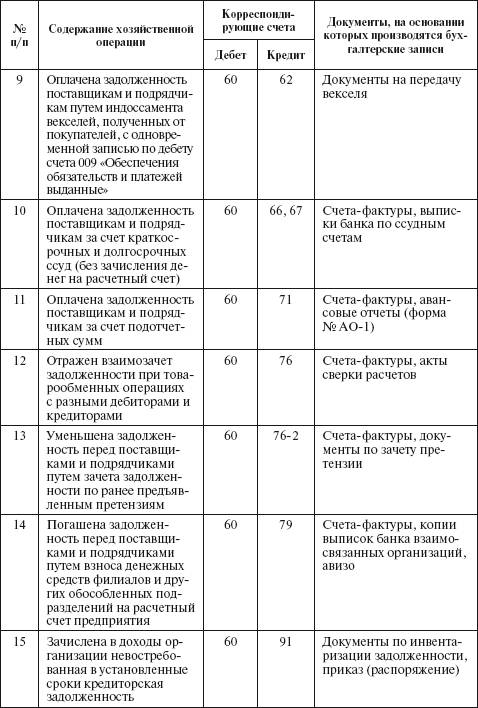

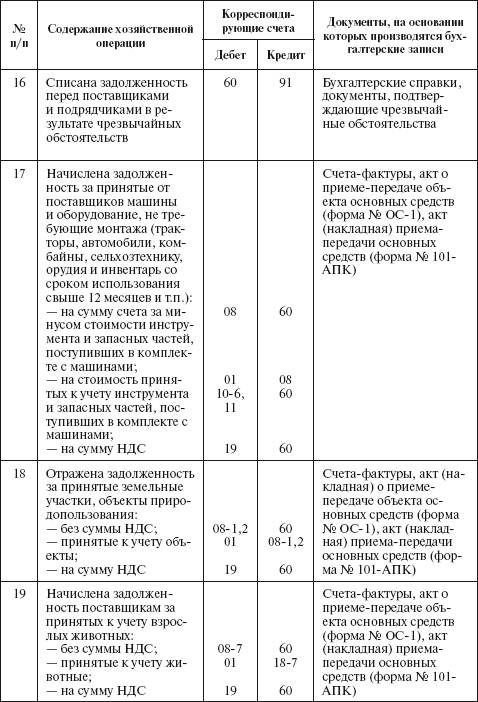

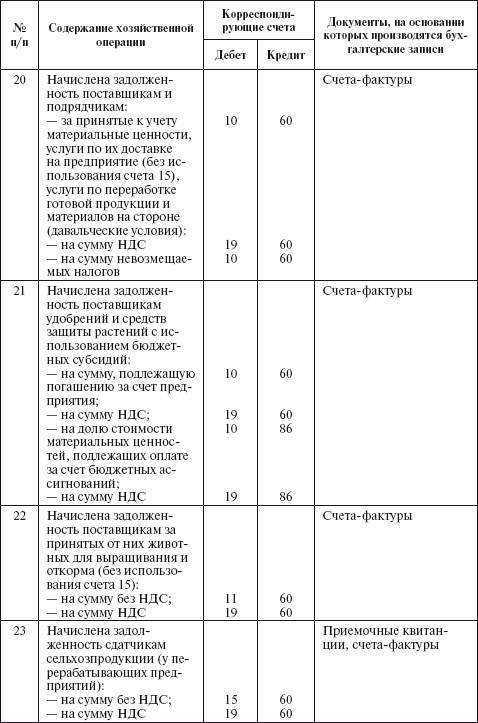

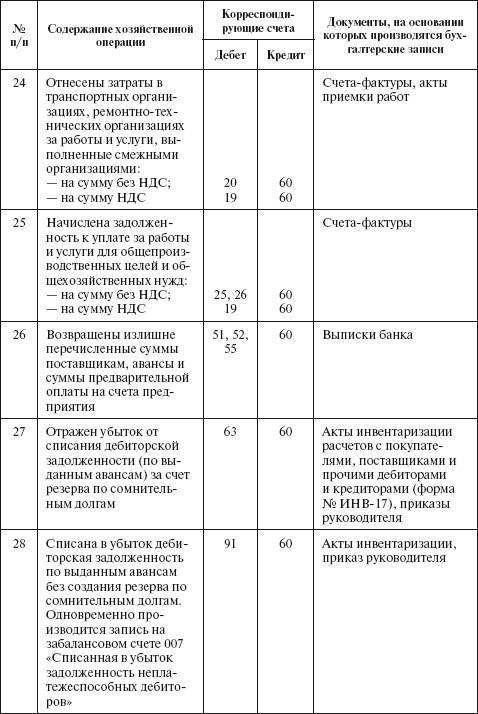

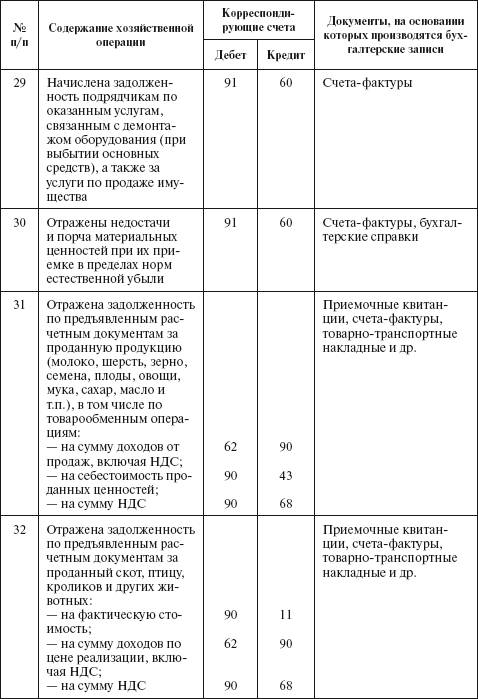

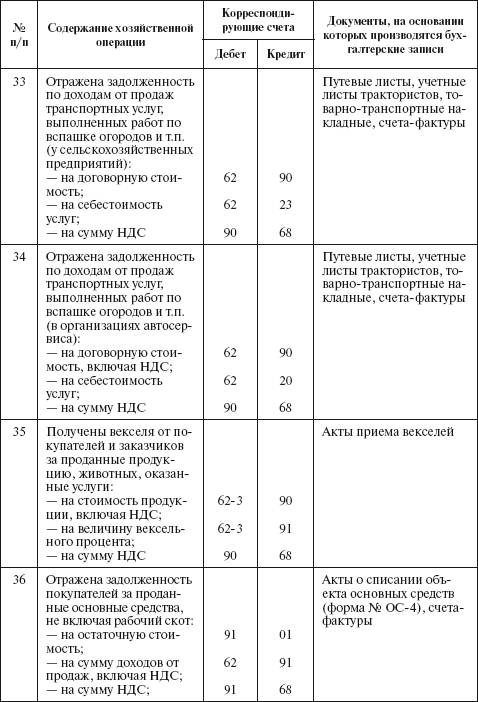

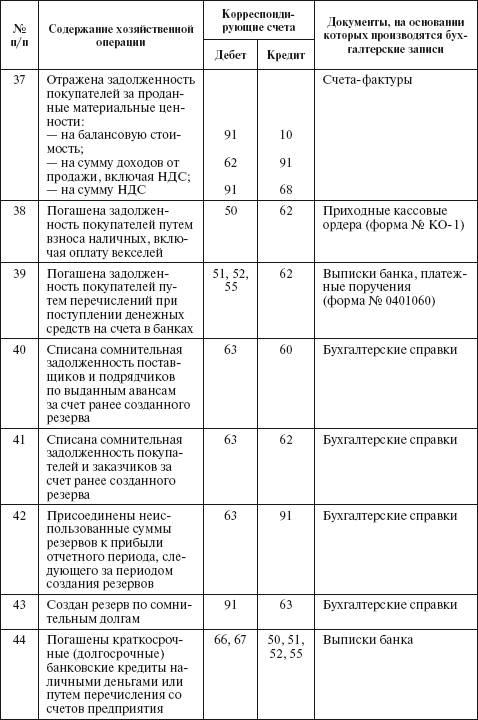

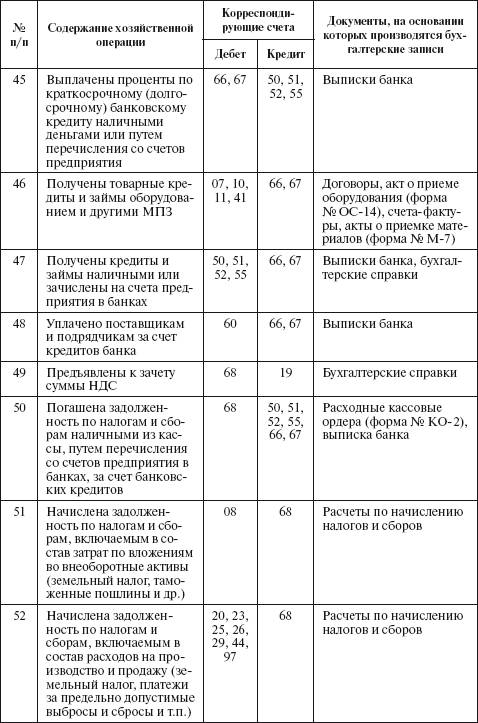

Типовая корреспонденция счетов по учету расчетов

Смотрите также

Особенности учета оборудования, требующего монтажа

При приобретении оборудования, требующего и не требующего монтажа, следует руководствоваться

следующим:

- под оборудованием, требующим монтажа, понимается оборудование, приборы, которые

не могут ...

Мена и новация векселей

Мена векселей производится кредитными организациями в соответствии с положениями

главы 31 Гражданского кодекса РФ. Мена векселей производится на основании договора

мены.

Векселя, являющиеся объек ...

Соответствие российских ПБУ системе МСФО

Из таблицы 2.2 видно, что некоторые аспекты учета, регламентируемые одним российским

стандартом, отражены в нескольких МСФО. Например, правила составления отчетности,

изложенные в ПБУ 4/99, рассма ...