Учет государственной поддержки и целевого финансирования

Дт 20 Кт 76 – на сумму, в которую уже вошла сумма льготы.

И на перечисленные (с учетом льгот) страховые взносы: Дт 76 Кт 51.

При наступлении страхового случая делают проводки, как и при первом варианте финансирования, кроме отражения целевого финансирования, которое в данном случае нигде не было отражено.

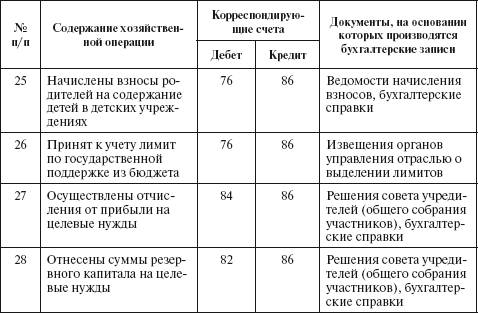

Синтетический учет целевого финансирования, в частности государственной поддержки, на сельскохозяйственных предприятиях ведется в ведомости № 70–АПК по субсчетам в разрезе видов финансирования. В конце отчетного периода итоговые данные из ведомости заносят в журнал–ордер № 12–АПК с отражением кредитовых оборотов по счету 86 «Целевое финансирование» в корреспонденции с соответствующими счетами.

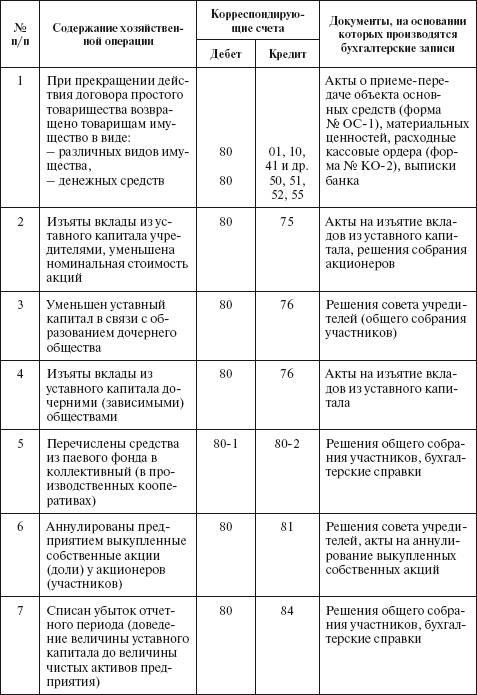

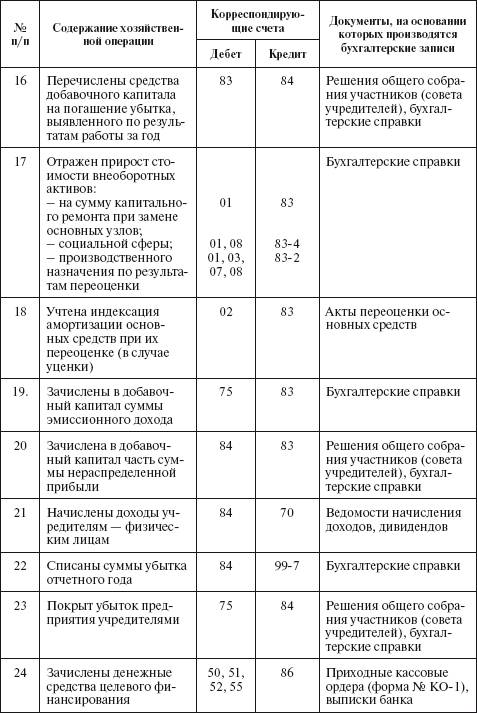

Типовая корреспонденция счетов по учету капитала, резервов, целевого финансирования

Смотрите также

Безвозмездное получение автотранспорта

Пунктом 10 ПБУ 6/01 установлено, что первоначальной стоимостью основных средств,

полученных организацией по договору дарения (безвозмездно), признается их текущая

рыночная стоимость на дату принят ...

Оценка активов, обязательств, капитала

Оценка элементов отчетности по МСФО. Вопросы оценки элементов отчетности изложены

в ст. ст. 99 - 101 главы "Принципы" МСФО (определение и основные методы оценки элементов

финансовой отче ...

Правовые основы

Отношения сторон по договору безвозмездного пользования (договору ссуды) регулируются

гл. 36 "Безвозмездное пользование" ГК РФ.

В соответствии с п. 1 ст. 689 ГК РФ по договору безвозмездн ...