Цены, торговые наценки, оценка товарных запасов

Существуют ситуации, когда выручка от продажи товаров какое-то время не может быть признана в бухгалтерском учете. Это могут быть экспортируемые товары, товары, переданные другим организациям для продажи на комиссионных началах и т. д.

Для учета движения информации о наличии и движении товаров такого рода (т. е. если по договору предусмотрен отличный от общепринятого порядок перехода права собственности на товар) предназначен счет 45 «Товары отгруженные». В бухгалтерском балансе отгруженные товары показывают по фактической полной себестоимости.

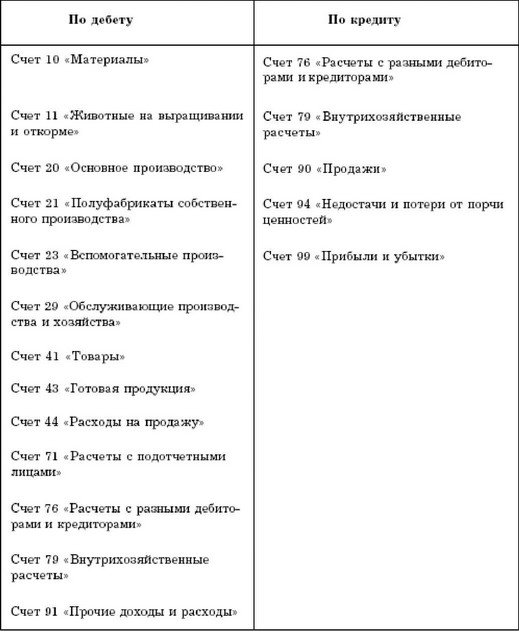

Аналитический учет по счету 45 рекомендуется вести по местонахождению и отдельным видам товаров. Счет 45 «Товары отгруженные» корреспондирует со следующими счетами (табл. 2).

На конец отчетного года в организации торговли может сложиться ситуация, когда требуется отразить в учете товары, цена на которые в течение года снизилась, - морально устаревшие, частично потерявшие свои потребительские свойства и т. д. Если цена, по которой предполагается реализовать уцененный товар, выше цены его приобретения, порядок отражения в бухгалтерском учете остается прежним - по стоимости приобретения. Если же предполагаемая продажная цена товара ниже цены, по которой он был приобретен (т. е. его фактической стоимости), в бухгалтерской отчетности он должен быть отражен именно по предполагаемой продажной цене. Разница между стоимостью приобретения и предполагаемой продажной ценой относится на финансовый результат коммерческой деятельности организации.

Смотрите также

Определение активов, обязательств и капитала в российском законодательстве

В Концепции бухгалтерского учета РФ и в МСФО приводится практически одинаковый

перечень элементов, характеризующих финансовое положение, однако, в отличие от МСФО,

Концепция содержит неисчерпывающ ...

Учет обязательств по налогу на прибыль

В международных стандартах финансовой отчетности учет обязательств предприятия

по налогу на прибыль регламентируется МСФО 12 "Налоги на прибыль". В российской

практике бухгалтерский учет ...

Заработанный капитал

Заработанный капитал формируется за счет доходов и расходов, полученных и понесенных

компанией за все время ее существования.

Величина собственного капитала (чистых активов) компании может изменять ...