Дивиденды

Для расчета суммы дивидендов используется показатель чистой прибыли (при расчете учитываются и отложенные налоговые активы (ОНА) и обязательства (ОНО) (Письмо Минфина России от 25.01.2005 № 03-03-01-04/1/28).

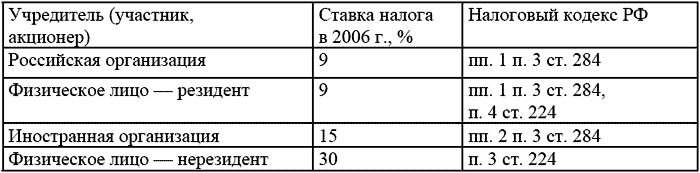

Если организация выплачивает дивиденды (доходы) учредителям (участникам), то согласно п. 2 ст. 275 НК РФ она признается налоговым агентом. Таким образом, организация должна исчислить, удержать из доходов учредителей (участников) и перечислить в бюджет налог с суммы выплаченных доходов (НДФЛ). Такая обязанность возникает у организации независимо от того, кто является участником: организация или физическое лицо, иностранец или резидент.

Налог удерживается организацией в момент выплаты доходов и перечисляется в бюджет в течение 10 дней со дня выплаты дохода (п. 4 ст. 287 НК РФ).

При этом налог удерживается с применением следующих ставок:

С 1 января 2005 г. Федеральным законом

от 29.07.2004 № 95-ФЗ ставка налога в отношении доходов в виде дивидендов, выплачиваемых

российским учредителям (участникам) – организациям и физическим лицам, увеличена

с 6 до 9%. Новая ставка применяется ко всем суммам дивидендов, выплачиваемым после

1 января 2005 г., независимо от того, когда и за какой период начислены дивиденды.

Даже если в 2005 г. организация выплачивает дивиденды за 2004 г. (или за еще более

ранние периоды), то налог удерживается по ставке 9% (Письмо Минфина России от 29.06.2005

№ 03-05-01-04/215).

Смотрите также

Оценка разных групп финансовых активов и финансовых обязательств

Группа

финансовых

активов или

финансовых

обязательств

Первоначальная

оценка

Последующая

оценка

Учет изменения

справедливой

...

Состав статей расходов на командировки и их нормирование

Командировочные расходы - это затраты, связанные со служебными командировками

сотрудников кредитной организации, относящиеся в соответствии со ст. 264 Налогового

кодекса РФ к прочим расходам, связ ...

Сравнительная характеристика учета затрат по займам и кредитам по международным

и российским стандартам

Признак

сравнения

Единство

Различия

Определение

затрат по займам

(кредитам)

Совпадает

Практически нет

...