Материально-производственные запасы

Порядок учета поступления и выбытия материально-производственных запасов: сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов, комплектующих изделий, запасных частей, тары, используемой для упаковки и транспортировки продукции (товаров) регулируется ПБУ5/01, Методическими указаниями по учету МПЗ.

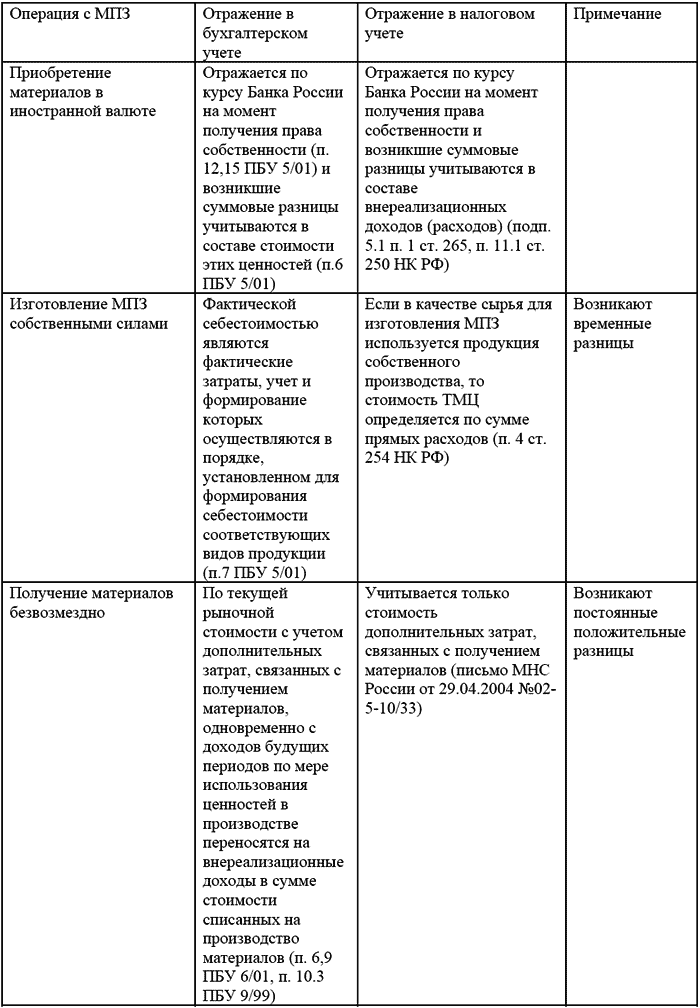

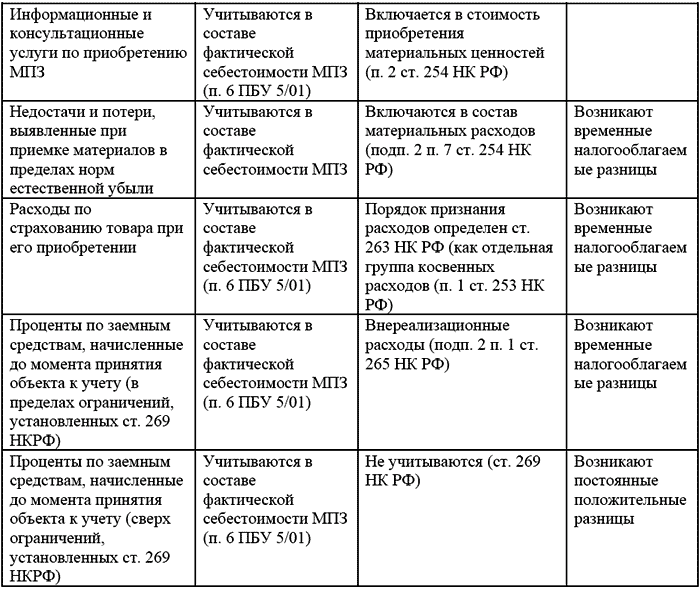

Специфика отдельных операций по учету материально-производственных запасов в бухгалтерском и налоговом учетах представлена ниже:

Смотрите также

Порядок учета затрат по займам в МСФО 23 и различных российских нормативных

документах

МСФО 23

ПБУ 15/01

ПБУ 10/99

ПБУ 5/01

ПБУ 6/01

1. Основной

порядок учета

затрат по

займам

2. Допустимый

...

Порядок заключения операционной кассы

По окончании операций с наличными деньгами заведующий кассой производит сверку

суммы принятых и выданных кассовым работником денег с записями в кассовых документах.

На основании данных справок о су ...

Критерии признания финансовых инструментов в финансовой отчетности

Кроме определения, МСФО 39 регламентируется критерий признания финансовых инструментов

в отчетности: финансовый актив или финансовое обязательство признается в балансе

тогда и только тогда, когда ...