Санкции за нарушение договорных обязательств

На основании ст. 265 НК РФ к расходам, уменьшающим налоговую базу по налогу на прибыль организаций, относятся штрафы, пени и иные санкции за нарушение договорных обязательств, признанные должником или присужденные судом, а также расходы на возмещение причиненного ущерба.

В соответствии со ст. 330 ГК РФ, штрафы и пени квалифицируются как неустойка, т.е. предусмотренная законом или договором сумма, которую должник обязан уплатить кредитору в случае неисполнения (ненадлежащего исполнения) обязательств. Возмещение убытков и уплата неустойки являются формами ответственности за нарушение обязательств, установленной ст. 394 ГК РФ.

Суммы штрафов, пеней и неустоек включаются в налоговую базу по НДС (по разъяснениям в письме Минфина России от 01.10.2004 №03-04-11/177 такие средства являются денежными средствами, связанными с оплатой реализованных товаров). Исчисление НДС с суммы средств, поступивших за нарушение обязательств, предусмотренных договором поставки товаров (работ, услуг), освобожденных от НДС, а также в отношении товаров (работ, услуг), местом реализации которых в соответствии со ст. 147 и 14 НК РФ не является территория РФ, не производится (п. 2 ст. 162 НК РФ)

Затраты же организаций, связанные с выплатой процентов за пользование чужими денежными средствами в условиях необоснованного обогащения, согласно ст. 1102 и 1107 ГК РФ не являются санкциями за нарушение договорных обязательств и не соответствуют понятию убытка (ущерба), установленного в ст. 15 ГК РФ. Следовательно, затраты организаций по оплате процентов, начисленных за пользование чужими средствами, на основании ст. 265 и 270 НК РФ не включаются в состав расходов, учитываемых для целей налогообложения прибыли.

Фиксируя в договоре размер и порядок взимания штрафных санкций, важно обратить внимание на точность формулировок. Достаточно часто стороны указывают, что в случае нарушения какого-либо условия договора (срока оплаты, условии о количестве товара, объеме работ и т.п.) стоимость поставляемого товара или выполняемых работ пересчитывается по новой цене. Однако, данная формулировка не позволяет однозначно определить, меняются в этом случае обязательства покупателя по оплате товара или же ни остаются прежними, но дополнительно возникают обязательства по оплате штрафных санкций. Ведь несмотря на то что и в первом и во втором случае суммарные денежные обязательства по договору равны, налоговые обязательства сторон значительно различаются.

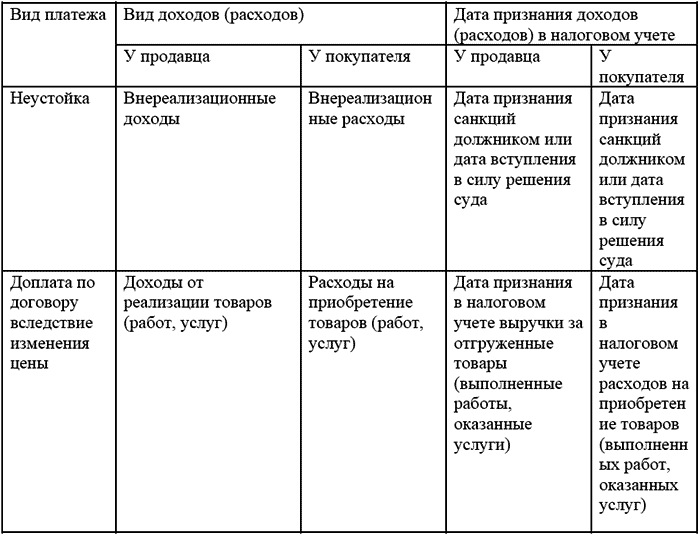

Для определения различий в налогообложении сумм, полученных в качестве санкций за нарушение условий договора и в качестве доплаты по договору, представлены в таблице:

Как видно из таблицы, в зависимости от

того, как причитающиеся продавцу дополнительные выплаты поименованы в договоре,

различаются и моменты возникновения, и суммы налоговых обязательств. Ведь стоимость

приобретенных товаров (работ, услуг), учитываемых покупателем в составе расходов,

связанных с производством и реализацией, может формировать у него незавершенное

производство, а сумма выплаченной неустойки учитывается в составе внереализационных

расходов единовременно.

Таким образом, для целей налогообложения прибыли штрафы, пени и иные санкции за нарушение договорных обязательств, признанные или подлежащие уплате на основании решения суда, у кредитора учитываются в составе внереализационных доходов (п. 3 ст. 250 НК РФ). А вот дата, когда суммы санкций будут признаны в налоговом учете, зависит от того, какой метод учета доходов и расходов применяет организация-кредитор. Если организация использует кассовый метод, то суммы санкций за нарушение договорных обязательств включает в налоговую базу на дату их фактического получения (основание – п. 2 ст. 273 НК РФ). Если же организация-кредитор применяет метод начисления, указанные суммы включаются в налоговую базу либо на дату признания их должником, либо на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ). Кроме того, в ст. 317 НК РФ определено, что налогоплательщики, учитывающие доходы и расходы методом начисления, отражают причитающие суммы в соответствии с условиями договора. Если же в договоре размер штрафных санкций или возмещения убытков не установлен, у налогоплательщика не возникает обязанности по начислению внереализационных доходов.

Таким образом, доходы в виде штрафных санкций за нарушение условий договора учитываются для целей налогообложения прибыли в случае, если:

● одна из сторон нарушила условия заключенного договора;

● в договоре установлен порядок определения размера штрафных санкций и они признаны должником, либо право на их получение подтверждено решением суда, вступившим в законную силу.

Сторона, которая нарушила договорные обязательства (должник), суммы признанных ею или подлежащих уплате на основании решения суда штрафов, пеней или иных санкций за нарушение договорных обязательств, включается в состав внереализационных расходов (пп. 13 п. 1 ст. 265 НК РФ).

Дата, когда соответствующие суммы включаются в налоговую базу, зависит от метода учета доходов и расходов, применяемого должником. Так, если организация-должник использует метод начисления, указанные суммы включаются в налоговую базу на дату их признания должником или на дату вступления в законную силу решения суда (пп. 8 п. 7 ст. 272 НК РФ). Если же должник применяет кассовый метод – на дату уплаты суммы неустойки кредитору (п. 3 ст. 273 НК РФ).

Смотрите также

Порядок оплаты акций

Форма оплаты акций кредитной организации при ее учреждении определяется договором

о ее создании. В соответствии с Инструкцией Банка России от 14.01.2001 N 109-И "О

порядке принятия Банком Рос ...

Коэффициенты долгосрочной платежеспособности

Отношение задолженности к собственному капиталу (debt to equity

ratio) в разных источниках рассчитывается по-разному. В числителе коэффициента

берется либо вся величина задолженности, либо только ...

Учет инвестиций в дочерние компании в соответствии с МСФО 27

В МСФО 27 приводится следующее определение дочерней компании: дочерняя компания

- это компания, которая находится под контролем материнской.

Контроль означает возможность конструировать финансовую ...