Обязательное страхование гражданской ответственности владельцев транспортных средств

В бухгалтерском учете ежемесячно производятся записи:

Дебет 26, Кредит 97 – 2000 руб. – в состав затрат включены страховые взносы по легковым автомобилям;

Дебет 20, Кредит 97 – 4000 руб. – в состав затрат включены страховые взносы по грузовым автомобилям.

В налоговом учете согласно п.2 ст.263 НК РФ расходы по обязательным видам страхования (установленные законодательством Российской Федерации) включаются в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством Российской Федерации. Если данные тарифы не утверждены, расходы по обязательному страхованию включаются в состав прочих расходов в размере фактических затрат.

Страховщики рассчитывают страховые премии (взносы) на основании тарифов страхования автогражданской ответственности, утвержденных Постановлением Правительства Российской Федерации от 07.05.2003 N 264. Следовательно, облагаемая налогом прибыль уменьшается на сумму уплаченных взносов по договорам обязательного страхования гражданской ответственности.

Следует учитывать, что, если организация при расчете налога на прибыль использует кассовый метод, расходы на страхование уменьшают налогооблагаемую прибыль полностью в момент оплаты. Если же используется метод начисления, то расходы на страхование включаются в состав расходов равномерно в течение срока действия договора.

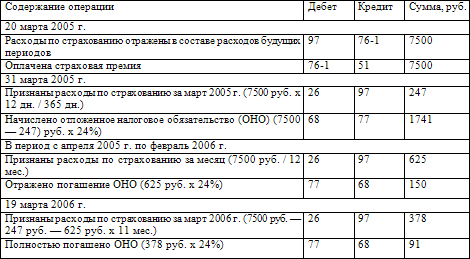

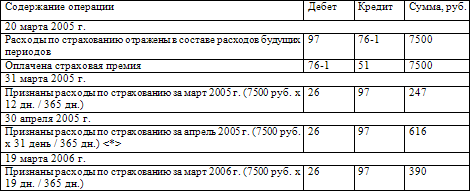

Пример.

В марте 2005 г. ООО «Омега-Н» заключило договор страхования гражданской ответственности владельцев транспортных средств сроком на один год (с 20.03.2005 по 19.03.2006). Транспортное средство, ответственность по управлению которым застрахована, используется для управленческих целей. Страховой взнос по условиям договора составил 7500 руб. и был перечислен страховщику единовременно 20.03.2005.

Доходы и расходы в целях налогообложения прибыли признаются по кассовому методу. Согласно учетной политике для целей бухгалтерского учета расходы будущих периодов списываются на затраты равномерно, в течение срока действия договора.

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

Однако сегодня не так много организаций применяют кассовый метод признания доходов и расходов в налоговом учете, поэтому рассмотрим пример учета операций страхования организациями, применяющими метод начисления.

Пример

. Изменим условия предыдущего примера и предположим, что ООО «Омега-Н» доходы и расходы в целях налогообложения прибыли признает по методу начисления. Согласно учетной политике для целей бухгалтерского учета расходы по страхованию списываются на затраты равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде (то есть так же, как и в налоговом учете).

В бухгалтерском учете ООО «Омега-Н» будут сделаны следующие проводки:

< * > В следующих отчетных периодах, с мая 2005 г. по февраль 2006 г. включительно, расходы по страхованию также будут включены в состав общехозяйственных расходов из расчета количества календарных дней каждого отчетного периода:

Смотрите также

Распоряжение об установлении срокаполезного использования

объектов основных средств

Наиболее распространенным методом для начисления амортизации является линейный

метод начисления амортизации.

Норма амортизации по линейному методу для целей ежемесячного начисления амортизации

по ...

Ярлык на подборку кассовых документов

В кассовые документы дня помещаются все подлинные документы.

Кассовые документы по иностранной валюте формируются отдельно.

Кассовые документы, срок хранения которых превышает пять лет, брошюруются ...

Учет операций в иностранной валюте

Среди особенностей учета операций в иностранной валюте выделяется необходимость

пересчета активов и обязательств, выраженных в инвалюте, в рубли и учета курсовых

разниц. В международных стандартах ...