Приложение 15

ОТЧЕТ О ПЛАТЕЖЕСПОСОБНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ

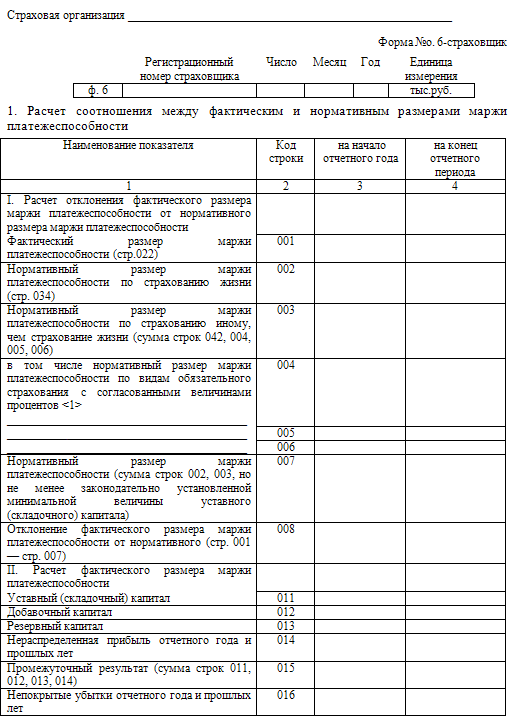

<1> Рассчитывается по разделу 2 формы №. 6-страховщик в соответствии с пунктом 8 Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденного Приказом Министерства финансов Российской Федерации от 2 ноября 2001 г. №. 90н (регистрационный номер Министерства юстиции Российской Федерации 3112 от 21 декабря 2001 г.).

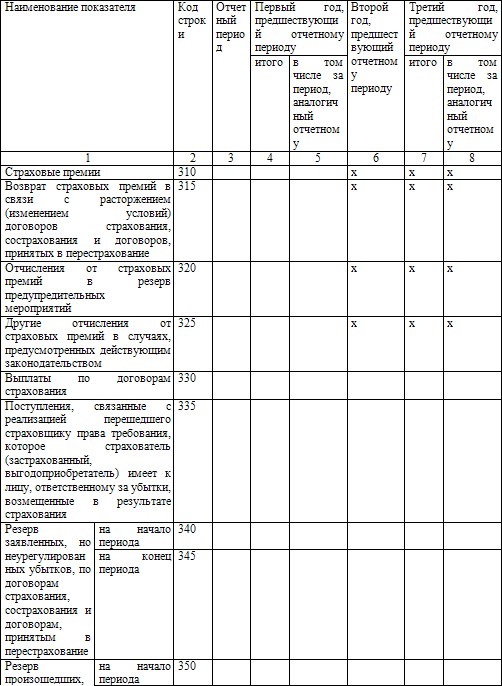

В графе 1 строк 040, 050, 060 указывается вид обязательного страхования с согласованными величинами процентов.

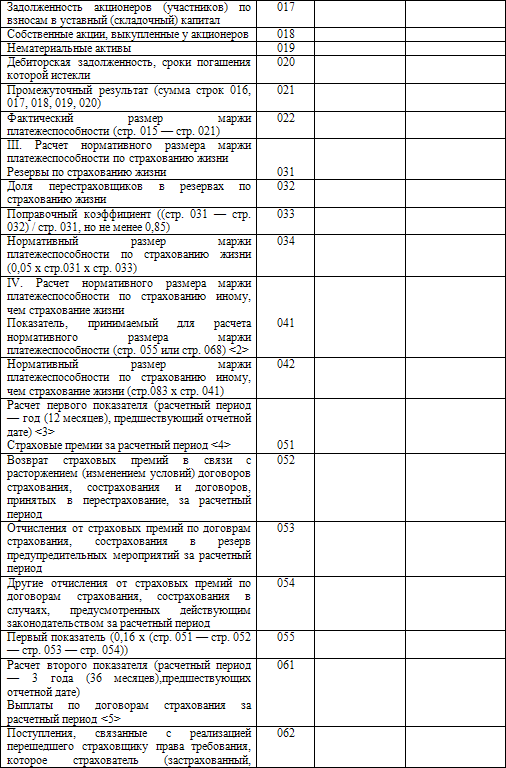

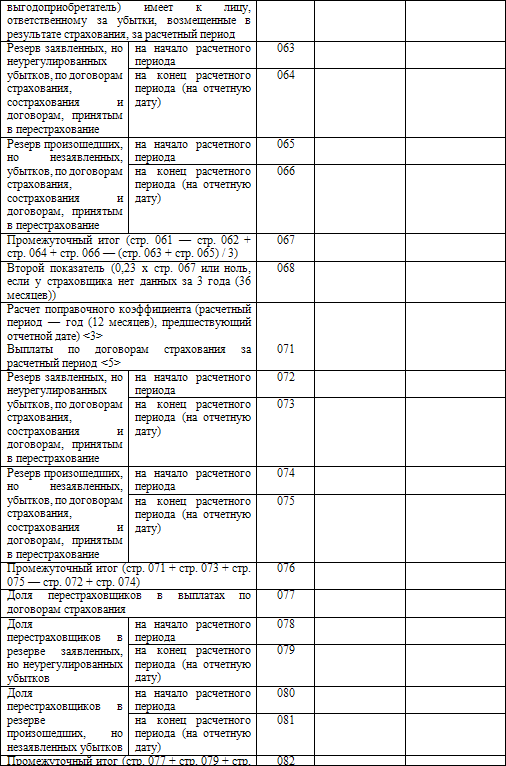

<2> Максимальное значение показателей по указанным строкам.

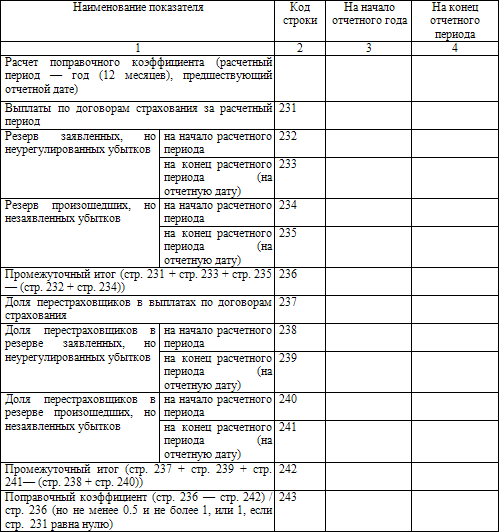

<3> Расчетный период может быть уменьшен в соответствии с пунктом 7 Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств, утвержденного Приказом Министерства финансов Российской Федерации от 2 ноября 2001 г. №. 90н.

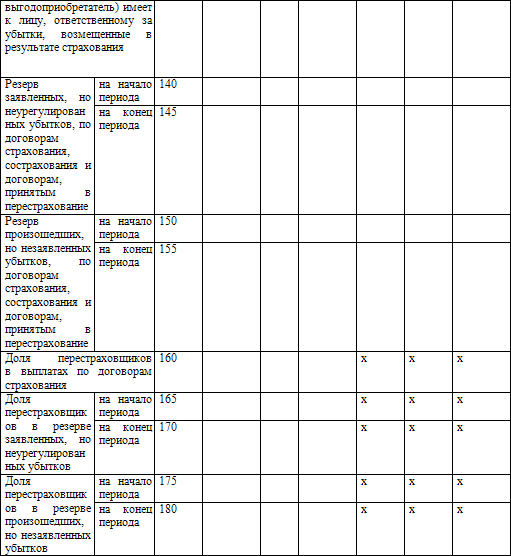

<4> Сумма страховых премий по договорам страхования (основным договорам), сострахования и договорам, принятым в перестрахование.

<5> Сумма выплат по договорам страхования (основным договорам), сострахования и договорам, принятым в перестрахование.

Справка к подразделу IV

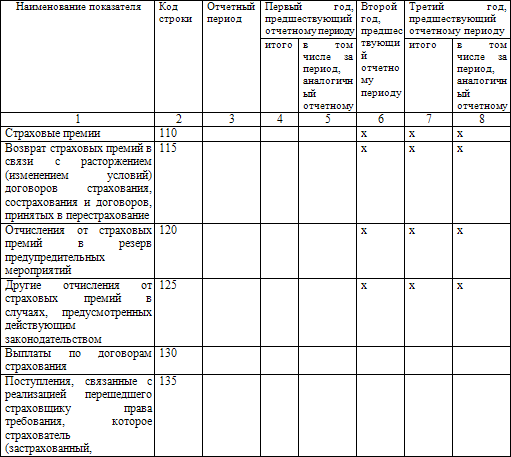

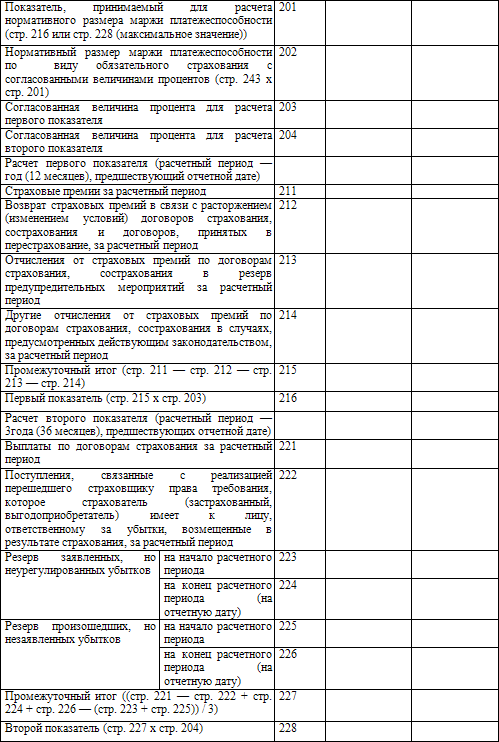

2. Расчет нормативного размера маржи платежеспособности по виду обязательного страхования с согласованными величинами процентов, используемыми при расчете первого и второго показателей <1>

Вид обязательного страхования

Дата и номер письма

Федеральной службы страхового надзора

<1> Расчет первого и второго показателей производится на основании данных по виду обязательного страхования с согласованными величинами процентов (например, под страховыми премиями подразумевается сумма страховых премий по виду обязательного страхования с согласованными величинами процентов).

Справка к разделу 2

Вид обязательного страхования

Дата и номер письма

Федеральной службы страхового надзора _

Руководитель _ _

Главный бухгалтер

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

« » 200_г.

Смотрите также

Организация работы с денежной наличностьюпри использовании банкоматов

Решение об установке банкоматов для обслуживания банковских карт принимается

кредитной организацией с учетом требований, выдвигаемых платежными системами к банкам-эквайрерам.

Об установке банкомат ...

Порядок оформления операций по приобретению векселей

Операции, связанные с размещением денежных средств путем приобретения векселей

сторонних векселедателей, должны совершаться в простой письменной форме путем заключения

договора купли-продажи с век ...

Порядок проведения ревизии кассы

Ревизия банкнот, монеты и других ценностей в кассах производится:

- не реже одного раза в квартал, а также ежегодно по состоянию на 1 января;

- при смене или временной смене должностных лиц, ответст ...