Синтетический и аналитический учет готовой продукции

Таким образом, вся сумма отклонений по реализации готовой продукции будет списана на финансовые результаты. Счет 40 на конец месяца сальдо не имеет.

Если готовую продукцию учитывают без применения счета 40 «Выпуск продукции (работ, услуг)», то на счете 43 «Готовая продукция» в отдельности отражают нормативную себестоимость готовой продукции, а по субсчету – отклонение фактической себестоимости готовой продукции от учетной цены. Такие отклонения учитываются по однородным группам готовой продукции.

Превышение фактической себестоимости над учетной ценой отражают по дебету субсчета «Отклонения фактической себестоимости готовой продукции от учетной стоимости» и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной цены, то на разницу делают сторнировочную запись.

Если сельскохозяйственное предприятие занимается реализацией товарно–материальных ценностей, приобретенных специально для продажи, то в рабочем плане счетов этого предприятия должен быть предусмотрен счет 41 «Товары», предназначенный для обобщения информации о наличии и движении таких ценностей. Если среди прочей деятельности сельскохозяйственное предприятие ведет розничную торговлю, может использоваться счет 42 «Торговая наценка», предназначенный для обобщения информации о торговых наценках (скидках, надбавках) на товары, если их учет ведется по продажным ценам.

Как правило, любое предприятие, в том числе сельскохозяйственное, если оно занимается торговой деятельностью, ведет счет 44 «Расходы на продажу». Предназначен этот счет для сбора и обобщения информации о расходах, связанных с продажей работ, услуг, товаров, продукции. На данном счете могут быть отражены расходы на упаковку и затаривание, рекламу, оплату труда работников, занятых в сфере торговли, аренду и прочие расходы по содержанию основных средств, предназначенных для сбытовой деятельности и т.п.

Для обобщения информации об уже отгруженной с предприятия продукции задействуют счет 45 «Товары отгруженные». Применение этого счета необязательно, но он удобен в случае, если при реализации продукции существует определенный временной разрыв между отгрузкой продукции и ее оплатой.

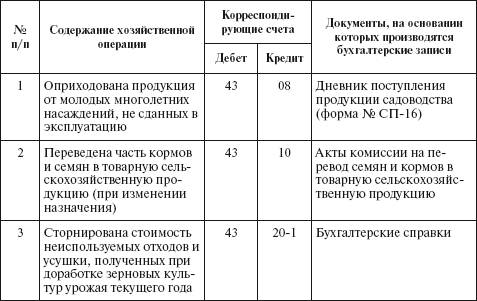

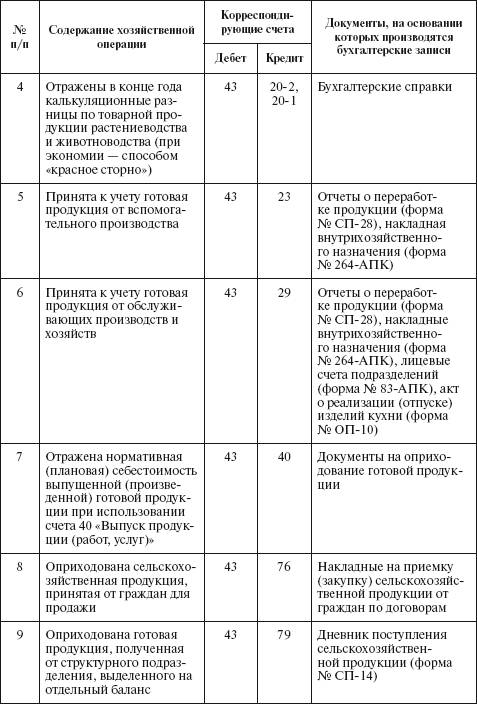

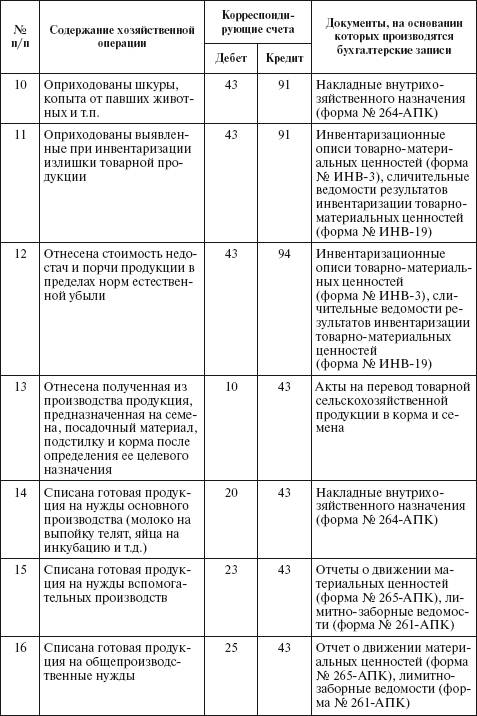

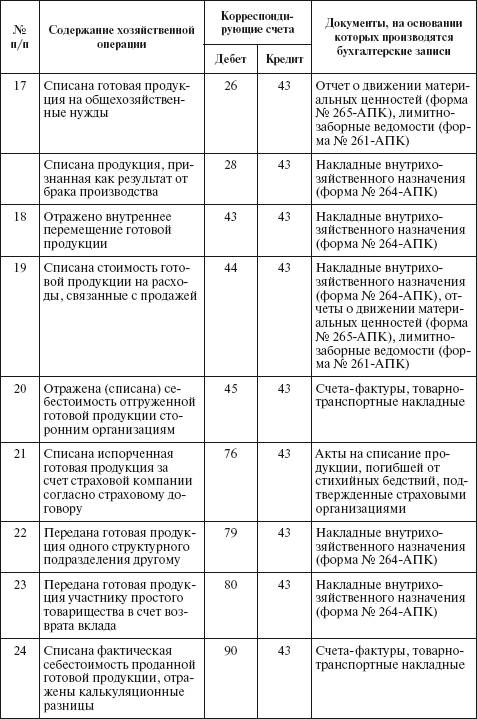

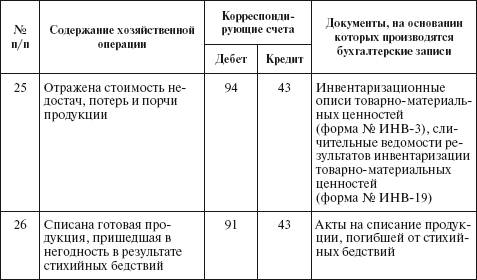

Типовая корреспонденция счетов по учету готовой продукции

Смотрите также

Уступка права требования и приобретение права требования от третьихлиц

исполнения обязательств в денежной форме

Согласно Гражданскому кодексу РФ форма соглашения об уступке права требования

должна совпадать с формой сделки, на которой она основана, т.е. если кредитный договор

заключен в простой письменной и ...

Доплата при временном заместительстве

Временным заместительством считается исполнение работником служебных обязанностей

временно отсутствующего работника, занимающего более высокую должность, когда это

вызвано производственной необход ...

Контроль за соблюдением лимитов (сублимитов)открытых валютных позиций

В соответствии с Инструкцией Банка России от 15.07.2005 N 124-И "Об установлении

размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях

осуществления надзора за их с ...