Учет расчетов по налогам и сборам, по социальному страхованию и обеспечению

Сельскохозяйственные предприятия, являясь субъектами Российской Федерации, подпадают под действие всех российских законодательных актов. Не составляет исключение и налоговое законодательство.

Современная отечественная система налогообложения

представляет собой совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства.

В практике российского хозяйствования применяются:

1) общая система налогообложения;

2) специальные налоговые режимы:

• система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСХН),

• упрощенная система налогообложения (УСН),

• единый налог на вмененный доход для отдельных видов деятельности (ЕНВД).

Сельскохозяйственные предприятия, работающие в общем режиме налогообложения, уплачивают все налоги, которые применяются на территории страны и по которым предприятие выступает налогоплательщиком. К таким налогам относятся:

• федеральные налоги (НДС, акцизы, налог на прибыль, НДФЛ, ЕСН, пошлины, лесной, водный, экологический, федеральные лицензионные сборы – ст. 13 НК РФ);

• региональные налоги (налог на имущество организаций, налог на игорный бизнес, региональные лицензионные сборы – ст. 14 НК РФ);

• местные налоги (земельный налог, местные лицензионные сборы – ст. 15 НК РФ).

Система налогообложения на основе ЕСХН представляет собой специальный налоговый режим и позволяет соблюдать принцип равенства при налогообложении, обеспечивать единые критерии для всех хозяйствующих субъектов в сфере сельскохозяйственного

производства независимо от вида производимой сельскохозяйственной продукции. Воспользоваться данной системой могут лишь те предприятия, хозяйственная специализация которых позволяет иметь в общем объеме выручки товаров (работ, услуг) долю выручки от реализации произведенной и переработанной собственной сельскохозяйственной продукции не менее 70%.

Переход на уплату ЕСХН не предусматривает ведения сельскохозяйственными товаропроизводителями бухгалтерского учета упрощенным способом (помимо законодательства в области нормативного регулирования, предусматривающего его ведение упрощенным способом с сокращением соответствующих форм отчетности). В этом смысле преимуществ у плательщиков ЕСХН по сравнению с плательщиками по другим системам налогообложения нет.

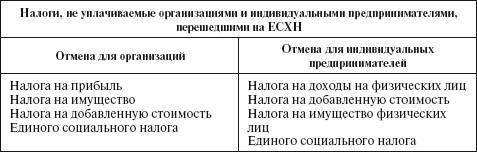

Переход на уплату ЕСХН предусматривает отмену налогов, перечисленных в таблице:

Объектом обложения ЕСХН является налоговая база.

Налоговой базой

признается денежное выражение доходов, уменьшенных на величину расходов. При этом расходами считаются обоснованные (экономически оправданные) и документально подтвержденные расходы, осуществленные налогоплательщиком. Ст. 346 8 НК РФ определяет фиксированный размер налоговой ставки

в размере 6% от налоговой базы.

Учет расчетов по налогамосуществляется на счете 68 «Расчеты по налогам и сборам». Счет 68 может иметь развернутое сальдо. К данному счету открываются субсчета по видам налогов и сборов, в частности:

Смотрите также

Переводы без открытия банковского счетав Российскую Федерацию и из

Российской Федерации

Переводы, поступившие в Российскую Федерацию в пользу физических лиц, выплачиваются

как резидентам, так и нерезидентам без ограничений и без предоставления подтверждающих

документов.

Переводы ино ...

По вопросу страхования жизни сотрудников,направляемых в командировку

В связи с тем что в соответствии с Указом Президента Российской Федерации от

07.07.1992 N 750 "Об обязательном личном страховании пассажиров" личное страхование

от несчастных случаев пас ...

Порядок проведения и учета операцийс предприятиями, принимающими в

оплатутоваров и услуг банковские карты

Взаимоотношения кредитной организации и предприятия регулируются договором о

приеме в оплату товаров и услуг банковских карт, заключаемым между кредитной организацией

и предприятием. Если кредитна ...