Натуральная оплата труда на сельскохозяйственных предприятиях

Согласно п. 1 ст. 226 НК РФ организация, в которой налогоплательщик получил доход, обязана исчислить, удержать у него и уплатить сумму НДФЛ.

Как следует из п. 4 ст. 226 НК РФ, начисленную сумму НДФЛ организация удерживает у налогоплательщика за счет любых денежных средств, выплачиваемых работнику. Удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты.

Существует и такое понятие, как «материальная выгода».

Работник предприятия, как правило, приобретает (факт реализации присутствует) продукцию (товары, работы, услуги) по ценам ниже рыночных, что и составляет материальную выгоду работника. В таком случае с разницы между рыночной и льготной стоимостью продукции, полученной работником в качестве оплаты труда, также должен взиматься НДФЛ.

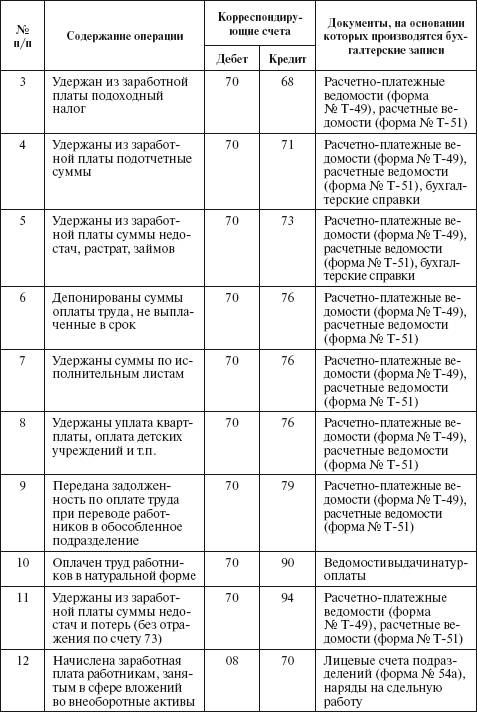

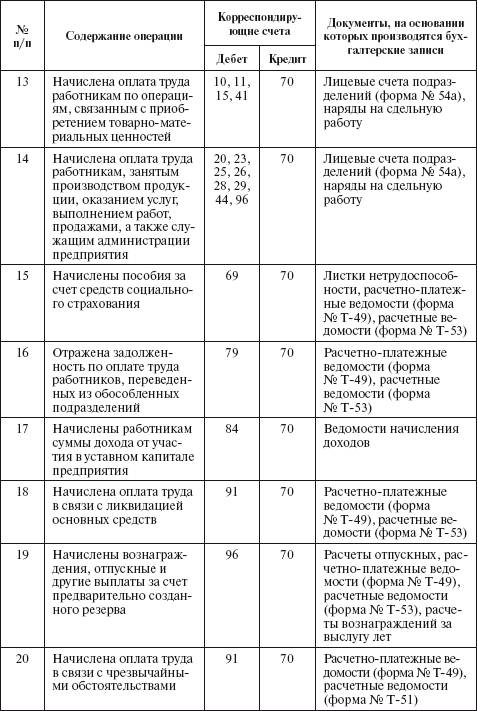

Типовая корреспонденция счетов по учету оплаты труда

Смотрите также

Интерпретации МСФО

N

Название

Интерпретируемый

стандарт

ПКИ 5

Классификация финансовых инструментов -

резервы на условное погашение

МСФ ...

Учет расходов по аренде гаража

В соответствии с п. 5 ПБУ 10/99 расходы организации, связанные с изготовлением

продукции и продажей продукции, приобретением и продажей товаров, а также с выполнением

работ, оказанием услуг, призн ...

Учет инвестиций в ассоциированные компании в соответствии с МСФО 28

МСФО 28 приводит следующее определение ассоциированной (лат. assotiatio - соединение)

компании: ассоциированная компания - это компания, на деятельность которой инвестор

оказывает существенное вли ...