Учет полуфабрикатов, затрат в обслуживающих и вспомогательных производствах, брака в производстве

К суммам, уменьшающим потери от брака, относят стоимость забракованной продукции по цене возможного использования; суммы, фактически удержанные с виновников брака, и суммы, фактически взысканные или присужденные арбитражем (судом) с поставщиков за поставку недоброкачественной продукции, сырья, материалов или полуфабрикатов, в результате использования которых допущен брак.

Правильная организация учета производственных затрат на сельскохозяйственном предприятии позволит иметь достоверную и полную информации о расходах, которые несет хозяйство, структуре затрат по статьям и подразделениям, даст возможность оперативно принимать решения в ценовой политике предприятия и таким образом влиять на финансовые результаты сельскохозяйственного предприятия.

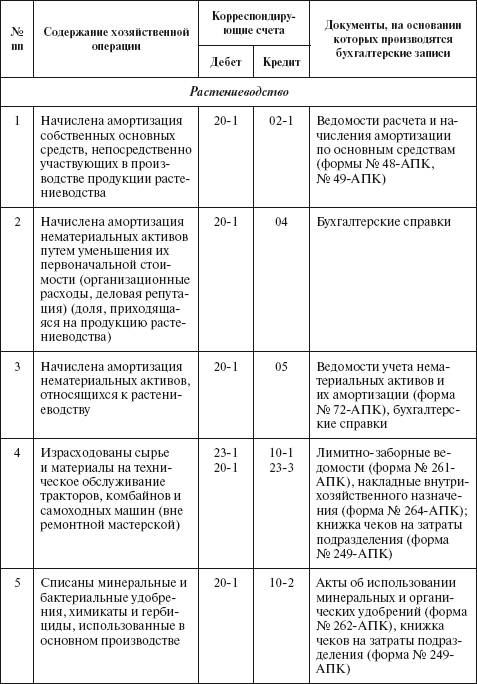

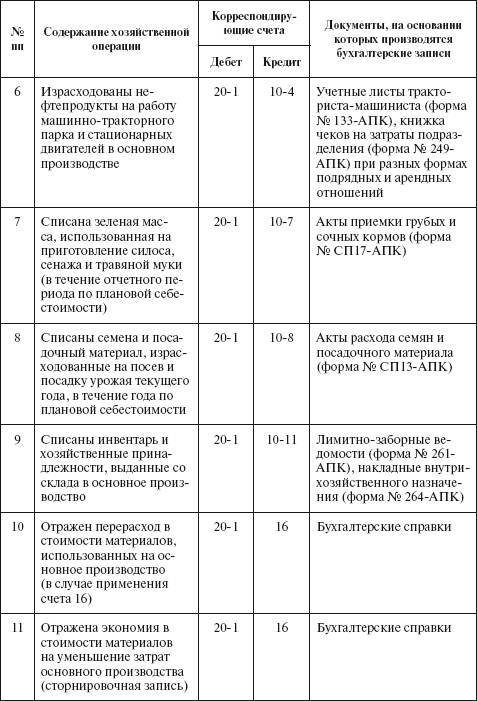

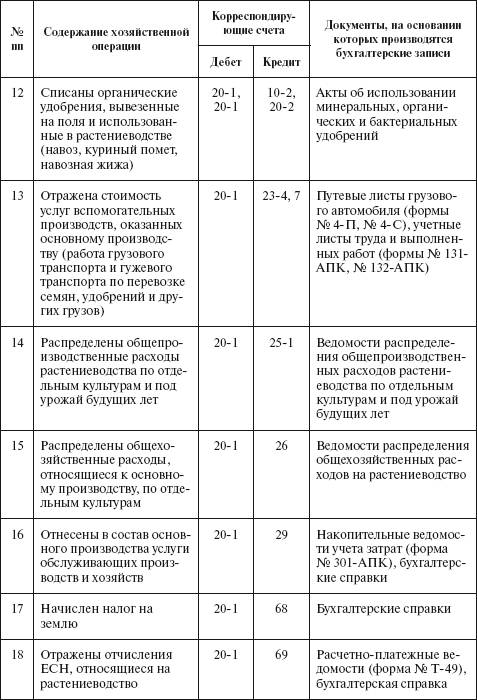

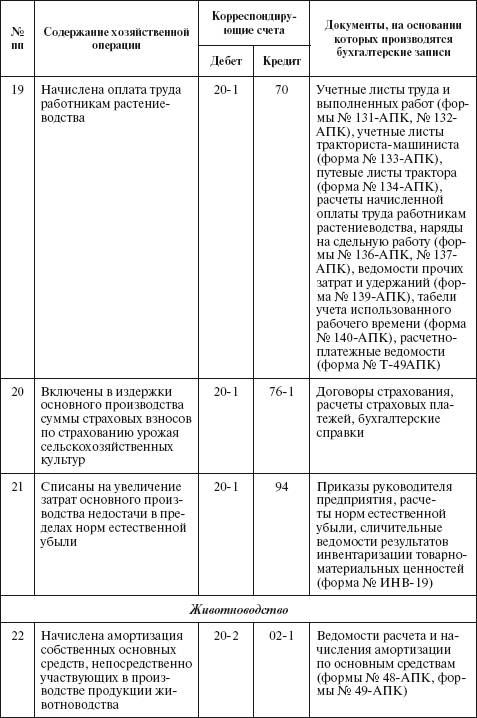

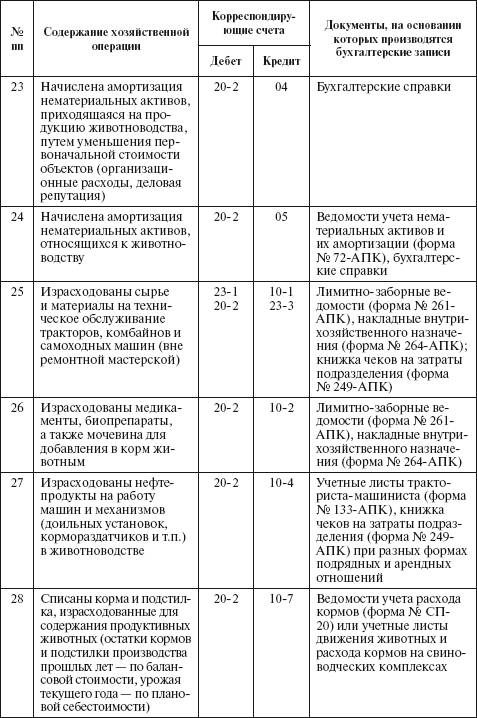

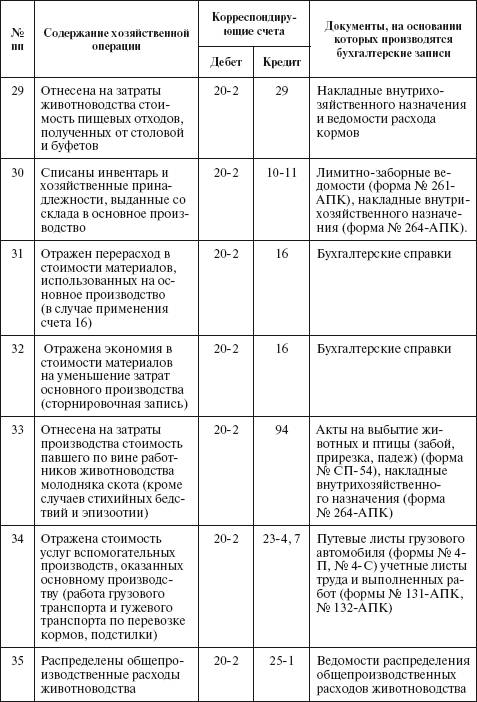

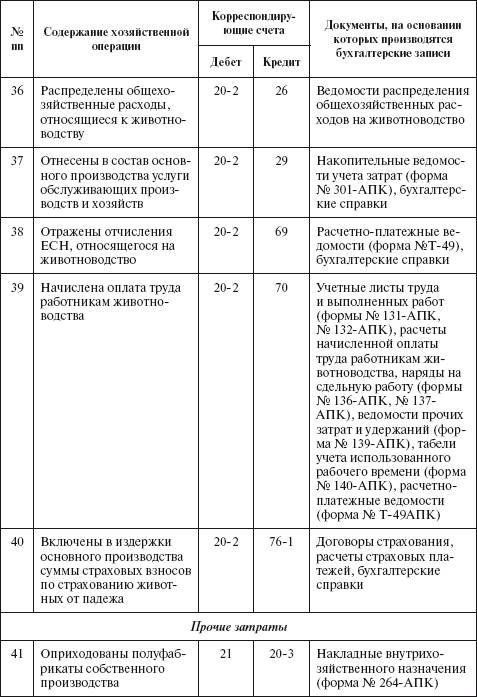

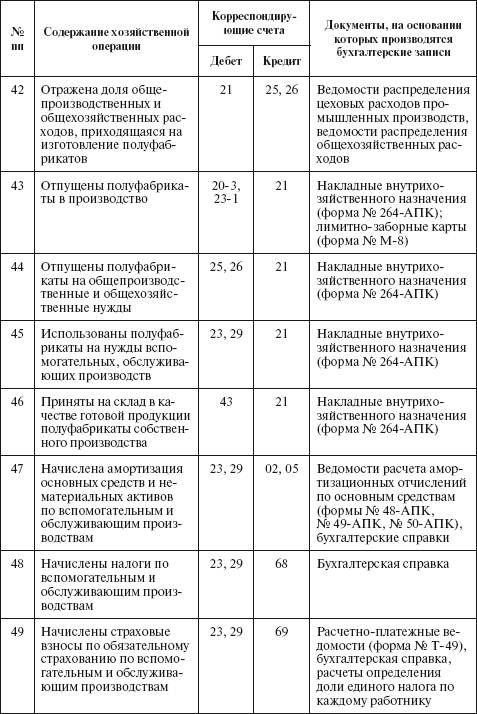

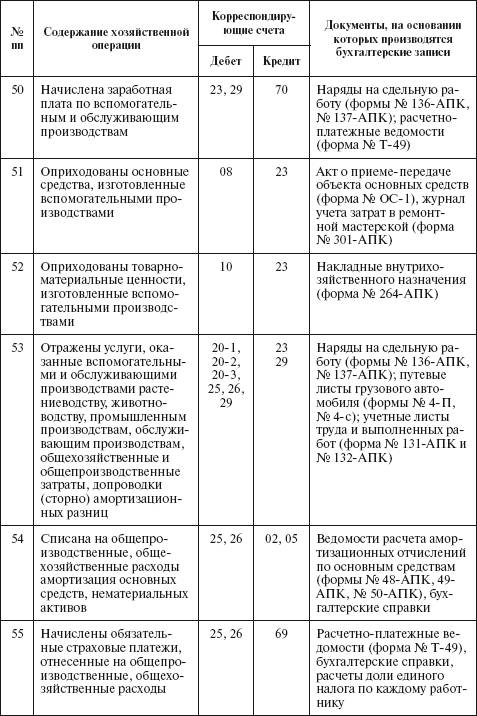

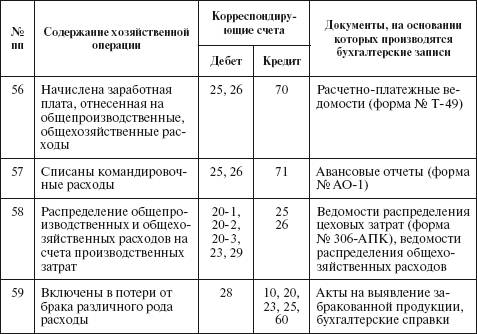

Типовые корреспонденции счетов по учету затрат на производство

Смотрите также

Динамика среднегодового уровня инфляции в России

Год

Инфляция (%)

Год

Инфляция (%)

1990

5,3

1998

84,4

1991

92,6

...

Оценка кредитных рисков в целях формирования резервапо портфелю однородных

ссуд

Кредитная организация может формировать резерв по портфелю однородных ссуд, каждая

из которых незначительна по величине. Возможность формировать резерв по портфелю

однородных ссуд не распространяе ...

Учет финансовых инструментов

Учет финансовых инструментов - один из неотрегулированных аспектов российских

учетных стандартов. В российском бухгалтерском и финансовом учете традиционно используется

термин "финансовые вло ...