Учет формирования уставного (складочного) капитала

Трактовка таких понятий, как «уставный капитал»,

«уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого подпадают эти предприятия.

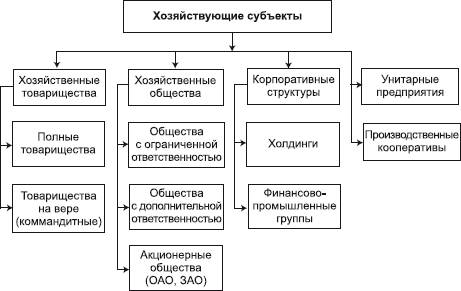

В настоящее время в практике хозяйствования применяются организационно–правовые формы создания организаций,

представленные на рис.

Хозяйственное товарищество

– коммерческая организация с разделенным на вклады участников складочным капиталом.

Полнымпризнается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором (учредительный договор) занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Ими могут быть индивидуальные предприниматели и коммерческие организации, причем число участников должно быть не менее двух.

Юридические и физические лица могут быть участниками только одного полного товарищества. Участник полного товарищества обязан внести не менее 50% своего вклада в складочный капитал к моменту регистрации такого товарищества. Остальная часть должна быть внесена в сроки, установленные учредительным договором.

Рис.Классификация хозяйствующих субъектов по формам собственности

Прибыль и убытки распределяются пропорционально доле в складочном капитале. Если вследствие понесенных убытков стоимость чистых активов станет ниже величины складочного капитала, то полученная прибыль не распределяется между участниками до тех пор, пока чистые активы не превысят складочный капитал.

Товарищество на вере (коммандитное товарищество)

– коммерческая организация, в которой наряду с участниками, осуществляющими предпринимательскую деятельность (полными товарищами), имеется один или несколько участников – коммандитистов, которые несут риск убытков от деятельности такого товарищества. Риск убытков равен сумме внесенных ими вкладов в складочный капитал. Коммандитисты не принимают участия в хозяйственной деятельности. Положение полных товарищей в коммандитном товариществе, их ответственность по обязательствам определяются в порядке, установленном для полного товарищества.

В обществе с ограниченной ответственностью

формируется не складочный, а уставный капитал, который разделен на доли, определенные учредительными документами (учредительным договором, уставом). Размер уставного капитала должен быть не ниже 100 МРОТ. Если общество учреждается одним лицом, то его учредительным документом является устав. Размер доли участника в уставном капитале определяется в процентах или в виде дроби. Уставом общества могут быть ограничены максимальный размер доли участника и возможность изменения соотношения долей его участников. На момент регистрации общества с ограниченной ответственностью уставный капитал должен быть оплачен участниками не менее чем на 50%. Остальные 50% подлежат оплате в течение первого года деятельности.

Участники такого общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов. Данное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Если по окончании второго и каждого последующего года стоимость чистых активов будет ниже уставного капитала, то общество обязано объявить о его снижении. Если стоимость чистых активов окажется меньше 100 МРОТ, то общество подлежит ликвидации.

Общество с дополнительной ответственностью

учреждается одним или несколькими лицами в порядке, аналогичном порядку учреждения обществ с ограниченной ответственностью. Различие между ними заключается в том, что участники общества с дополнительной ответственностью принимают на себя ответственность по обязательствам общества не только в размере вкладов, но и другим своим имуществом в одинаковом для всех кратном размере стоимости к стоимости их вкладов.

Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставном капитале. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Смотрите также

Бесплатное питание

В статье 108 ТК РФ закреплено, что на работах, где по условиям производства (работы)

предоставление перерыва для отдыха и питания невозможно, работодатель обязан обеспечить

работнику возможность о ...

Динамика среднегодового уровня инфляции в России

Год

Инфляция (%)

Год

Инфляция (%)

1990

5,3

1998

84,4

1991

92,6

...

Погашение сертификатов

При наступлении даты востребования депозита кредитная организация осуществляет

платеж против предъявленного подлинника депозитного сертификата и заявления, содержащего

наименование и банковские ре ...