Акцизы

3)организациями и предприятиями со среднемесячными платежами менее 10 000 руб. - ежеквартально исходя из фактической реализации продукции за истекший квартал в срок не позднее двадцатого числа каждого месяца, следующего за отчетным кварталом.

Акциз на нефть, включая газовый конденсат, экспортируемую с таможенной территории РФ, уплачивается до истечения 30 дней со дня оформления коносамента, приемо-сдаточного акта или железнодорожной накладной.

Размер авансового платежа по акцизам, уплачиваемого при приобретении акцизных или региональных специальных марок, по подакцизным товарам, подлежащим обязательной маркировке, устанавливается Правительством РФ и не превышает 1 % установленной ставки акциза на алкогольную продукцию с объемной долей этилового спирта свыше 25 %.

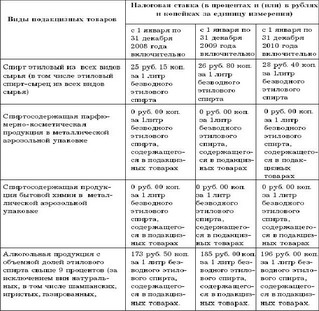

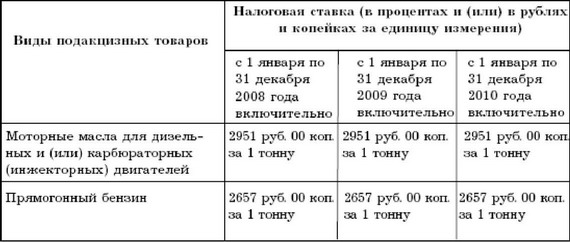

Таблица 10

Подакцизные товары условно можно разделить на две группы:

1)товары, для которых объект налогообложения - это стоимость подакцизных товаров в отпускных ценах без акциза (ювелирные изделия, легковые автомобили);

2)товары (алкогольная продукция, пиво, табачные изделия и др.), для которых объект налогообложения - это объем реализованных подакцизных товаров в натуральном выражении.

Ставки акцизов на товары бывают трех видов:

1)единые - для товаров, сорта которых внутри группы мало отличаются по качеству и ценам (соль, спички, сахар);

2)дифференцированные - для товаров, классифицируемых по различным качественным признакам: цвету, крепости (вина, ткани и пр.);

3)средние - для однородных товаров, сорта которых имеют разный уровень цен (табачные изделия).

По способу взимания делятся на индивидуальные и универсальные. Индивидуальные акцизы устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные же взимаются с валового оборота.

Для первой группы ставка акциза установлена в процентах к отпускной цене (не включающей акциз):

А = (С / (Р - С)) х 100 = (С / Н) х 100,

где А - ставка акциза;

С - сумма акциза;

Р - стоимость продукции в отпускных ценах, включающая акциз; Н - стоимость продукции в отпускных ценах без акциза.

Тогда сумма акциза, которая должна быть начислена в бюджет, определится по формуле:

С = Н х А/100.

Ставки акцизов по ввозимым товарам делятся на адвалорные, специфические и комбинированные.

Эта ставки действуют в отношении как отечественной, так и импортируемой продукции. Сумма акциза по ввозимым товарам определяется простым умножением таможенной стоимости (без учета таможенных сборов) на ставку акциза. Поэтому сумма подлежащего уплате акциза по импортируемым товарам увеличивается.

Пиво, вино, водка, сигареты и некоторые другие подакцизные товары при их ввозе на российскую территорию облагаются по ставкам в рублях за единицу товара (ранее специфические ставки устанавливались в экю на единицу изделий). При этом ставки акцизов по этиловому спирту и алкогольной продукции теперь рассчитываются за единицу объемного содержания этилового спирта в готовой продукции. Старый порядок расчета акцизов (за 1 л готовой продукции) сохранился только по вину, слабоалкогольным напиткам и пиву.

Смотрите также

Взаимозачет требований и обязательств по конверсионным сделкам содной датой

поставки - неттинг

Операции "неттинг" отражают взаимозачет требований и обязательств по конверсионным

сделкам с одной датой поставки (датой валютирования) по одному контрагенту с отражением

сальдо расчетов ...

Общие правила проведения инвентаризации автотранспорта

В соответствии с п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском

учете" (далее - Закон о бухгалтерском учете) для обеспечения достоверности данных

бухгалтерского ...

Капитальные вложения

Капитальные вложения – это инвестиции в основной капитал, в том числе затраты

на новое строительство, расширение, реконструкцию и техническое перевооружение,

а также приобретение основных средств ...