Переоценка основных средств

Пунктом 15 ПБУ 6/01 коммерческим организациям предоставлено право производить переоценку своих основных средств. Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Минфина России от 13.10.2003 № 91н, определен ограниченный перечень методов переоценки. При этом, для документального подтверждения полной восстановительной стоимости могут быть использованы (п. 43 Методических указаний по учету основных средств):

Подробная информация бани воронежа с фото на сайте.● данные о ценах на аналогичную продукцию, полученные в письменной форме от организаций-изготовителей;

● сведения об уровне цен на аналогичную продукцию, имеющихся у органов государственной статистики, торговых инспекций и организаций;

● экспертные заключения оценщиков. Обращаю внимание главных бухгалтеров, что при использовании услуг оценщиков в соответствии со ст. 17 Федерального закона от 08.08.2001 г. №128-ФЗ «О лицензировании отдельных видов деятельности» оценочная деятельность подлежит лицензированию, а также на формулировку договора. Если в предмете договора четко установлено определение восстановительной стоимости, то результаты подлежат отражению в балансе организации. Если же предметом договора является определение текущей рыночной стоимости объекта, то результаты такой работы не могут быть отражены в балансе и бухгалтерской (финансовой) отчетности организации.

Переоценке подлежат группы однородных объектов (здания, транспортные средства, силовое оборудование и т.д.). Не подлежат переоценке земельные участки и объекты природопользования.

Если по состоянию на начало года разница между балансовой и текущей (восстановительной) стоимостью объектов основных средств, входящих в однородную группу, составляет менее 5%, то она признается несущественной. В этом случае проводить переоценку объектов, входящих в эту группу, не нужно (п. 44 Методических указаний по учету основных средств).

Если в результате переоценки стоимость основных средств увеличилась, то сумму увеличения относится в кредит счета 83 «Добавочный капитал»:

В ходе переоценки может увеличиться стоимость

тех основных средств, которые ранее были уценены. Тогда сумму дооценки в пределах

предыдущей уценки относится к внереализационным доходам. А превышение суммы дооценки

над уценкой списывается на добавочный капитал.

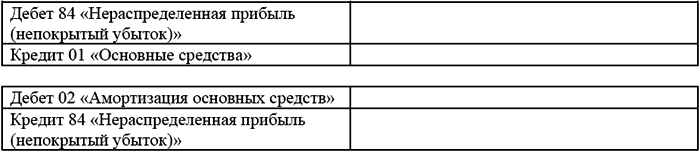

Если в результате переоценки стоимость основных средств уменьшилась, то сумма уменьшения относится в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток». В бухгалтерском учете данная операция отражается следующими записями:

В ходе переоценки стоимость тех объектов

основных средств, которые ранее были дооценены, может уменьшиться. Тогда сумма уценки

в пределах предыдущей дооценки уменьшает добавочный капитал. Превышение суммы уценки

над суммой дооценки относится в дебет счета 84 «Нераспределенная прибыль (непокрытый

убыток)».

В соответствии с п. 1 ст. 257 НК РФ никакие результаты переоценки в целях налогообложения прибыли не учитываются. Причем сумма переоценки не принимается при определении стоимости амортизируемого имущества и при начислении амортизации, учитываемой в целях исчисления налога на прибыль (возникают постоянные разницы).

При расчете налога на имущество результаты переоценки влияют на размер налоговой базы (письмо Минфина России дот 30.11.2004 г. №03-06-01-04/150).

Смотрите также

Порядок оплаты представительских расходов

В качестве платежного средства для оплаты представительских расходов могут быть

использованы:

- корпоративная банковская карта, выданная на имя уполномоченного сотрудника

кредитной организации;

...

Финансовая деятельность

Раздел "Финансовая деятельность" также составляется прямым методом на основе

дополнительной информации, полученной из бухгалтерских регистров. Для проверки полноты

информации делается вы ...

Типы счетов, используемых американскими предприятиями

Финансовая отчетность предприятия составляется на определенный момент времени,

для чего непрерывный процесс хозяйственной деятельности прерывается искусственным

образом и определяются финансовое с ...