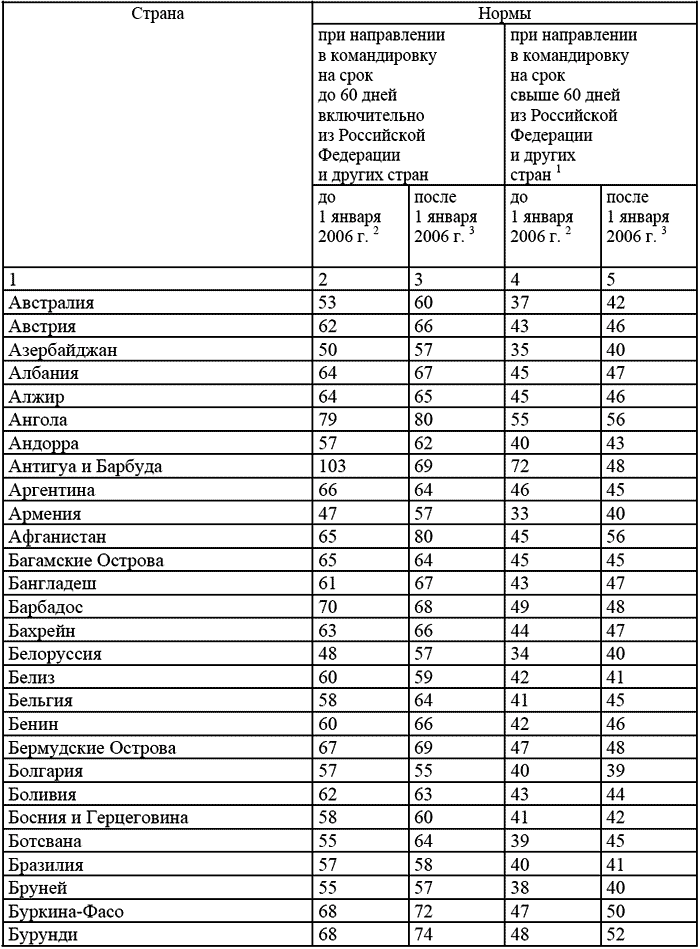

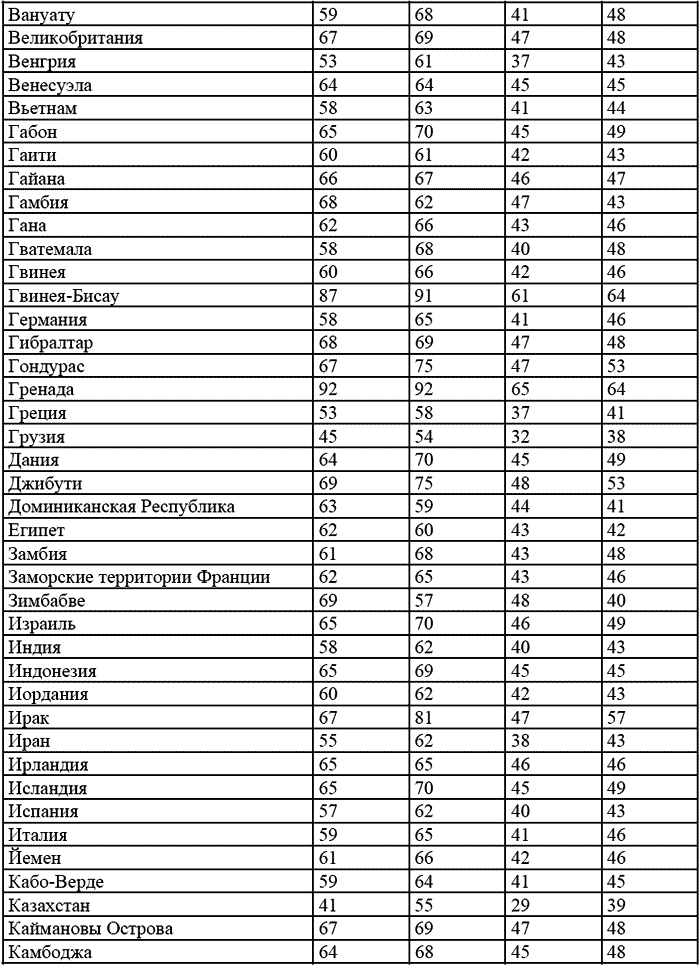

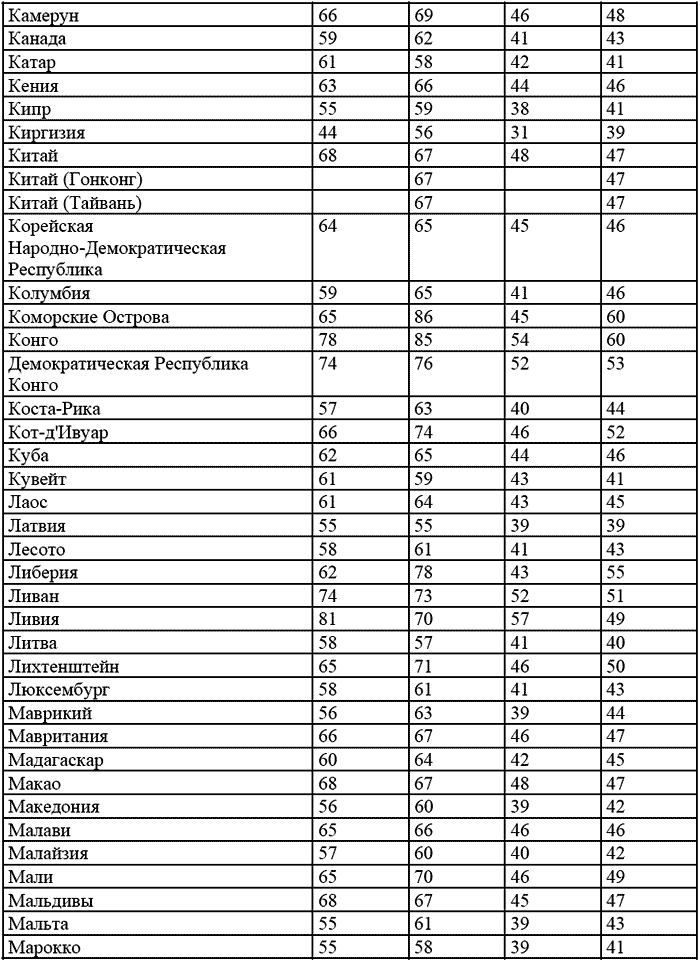

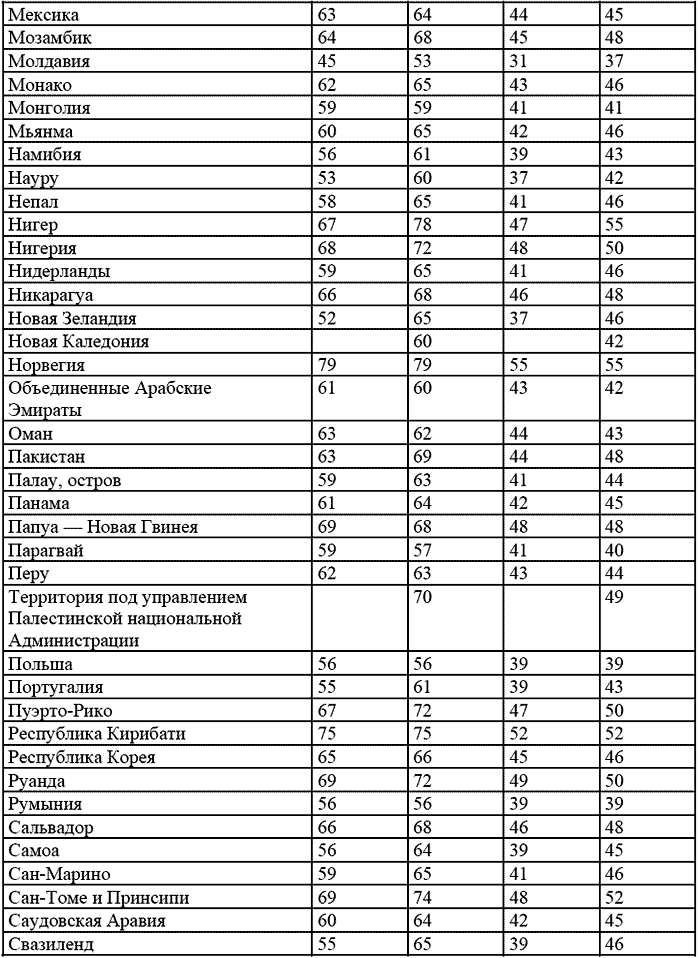

Приложение 3

Нормы расходов организаций на выплату суточных за каждый день нахождения в заграничной командировке, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией

долл. США

1 Указанные нормы также применяются при направлении в командировку работников загранучреждений Российской Федерации, филиалов (представительств) российских организаций за границей в пределах страны, где находится указанное загранучреждение, филиал (представительство), независимо от срока командировки.

2 Установлены Постановлением Правительства РФ от 08.02.2002 № 93.

3 Установлены Постановлением Правительства РФ от 13.05.2005 № 299, которое внесло соответствующие изменения в Постановление Правительства РФ от 08.02.2002 № 93.

Смотрите также

Интерпретации МСФО

N

Название

Интерпретируемый

стандарт

ПКИ 5

Классификация финансовых инструментов -

резервы на условное погашение

МСФ ...

Передача автотранспорта в счет вклада в уставный капитал

В соответствии с п. 3 Положения по бухгалтерскому учету "Расходы организации"

ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, выбытие активов,

передаваемых в счет в ...

Доплата за работу в выходные и нерабочие праздничные дни

Привлечение работников к работе в выходные и нерабочие праздничные дни допускается

в исключительных случаях, когда это вызвано необходимостью обслуживания клиентов,

инкассации выручки, своевременн ...