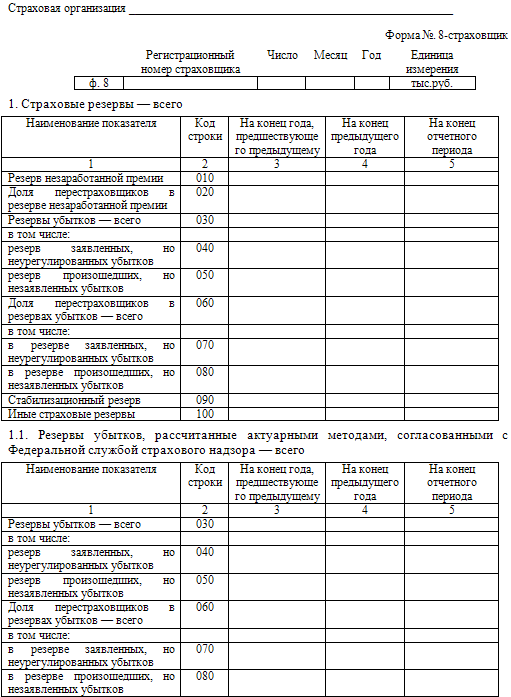

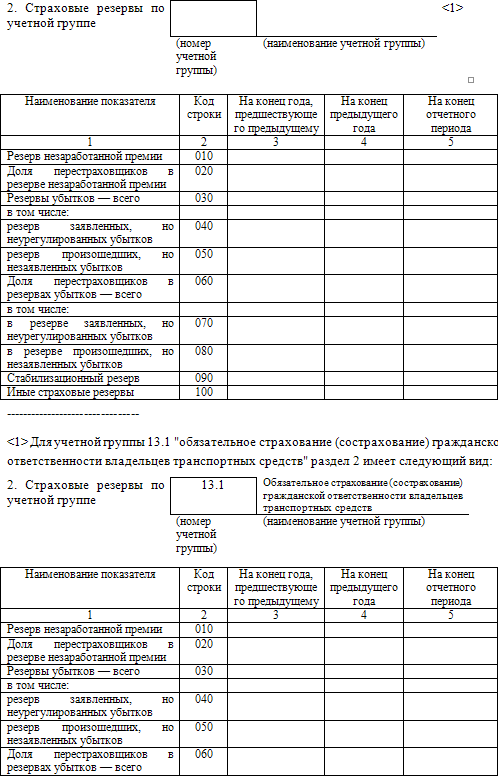

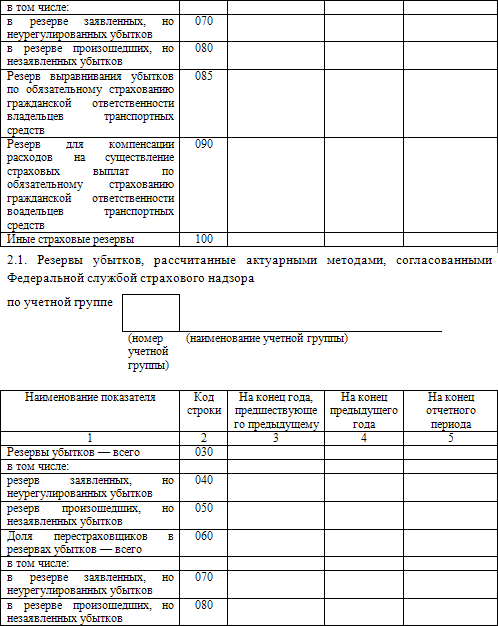

Приложение 18

ОТЧЕТ

О СТРАХОВЫХ РЕЗЕРВАХ ПО СТРАХОВАНИЮ ИНОМУ, ЧЕМ СТРАХОВАНИЕ ЖИЗНИ

3. Справки к разделу 2 и подразделу 2.1

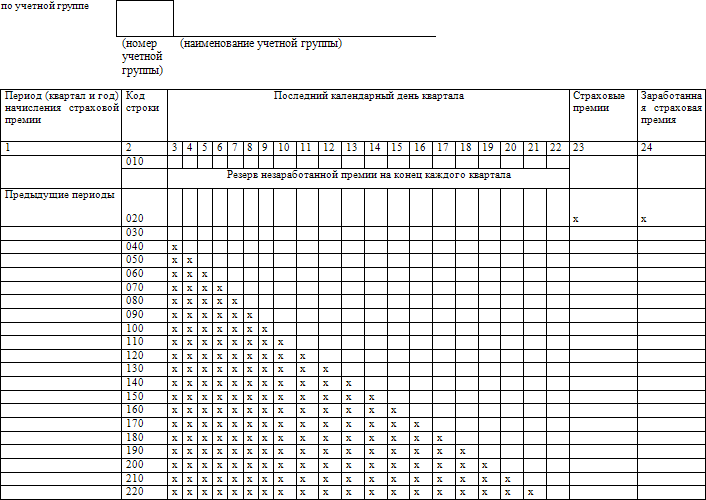

3.1. Резерв незаработанной премии с разбивкой по кварталам и годам начисления страховой премии, страховые премии и заработанная страховая премия по договорам страхования, сострахования и принятым в перестрахование

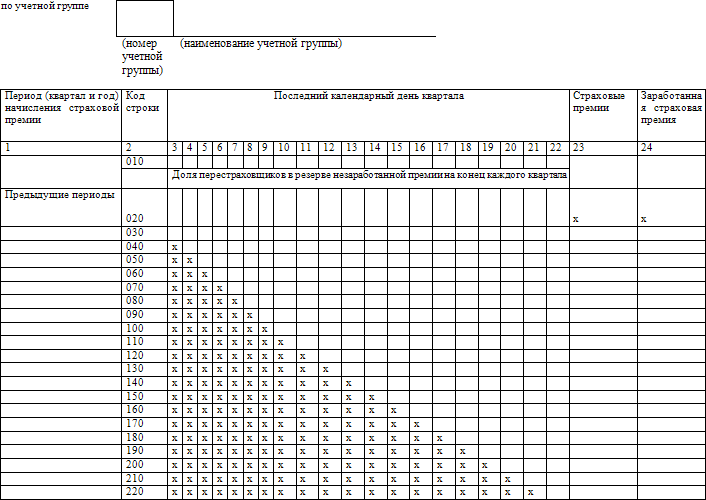

3.2. Доля перестраховщиков в резерве незаработанной премии с разбивкой по кварталам и годам начисления страховой премии по договорам перестрахования, страховые премии и доля перестраховщиков в заработанной премии по договорам, переданным в перестрахование

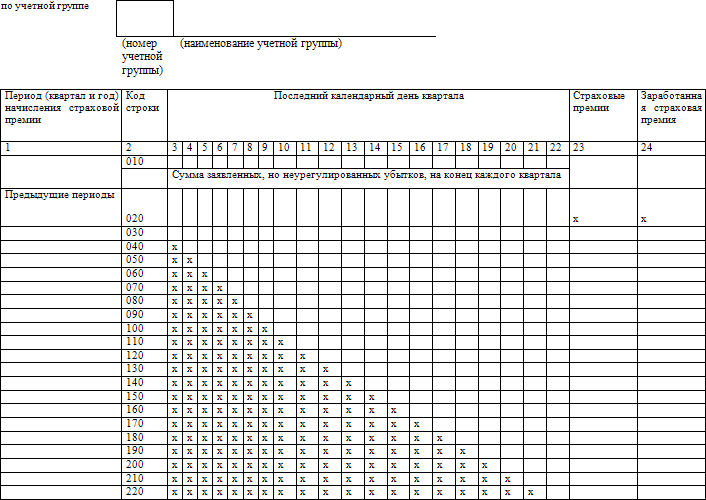

3.3. Заявленные, но неурегулированные убытки по страховым случаям по договорам страхования, сострахования и договорам, принятым в перестрахование, с разбивкой по кварталам и годам наступления страхового случая и заявления о нем

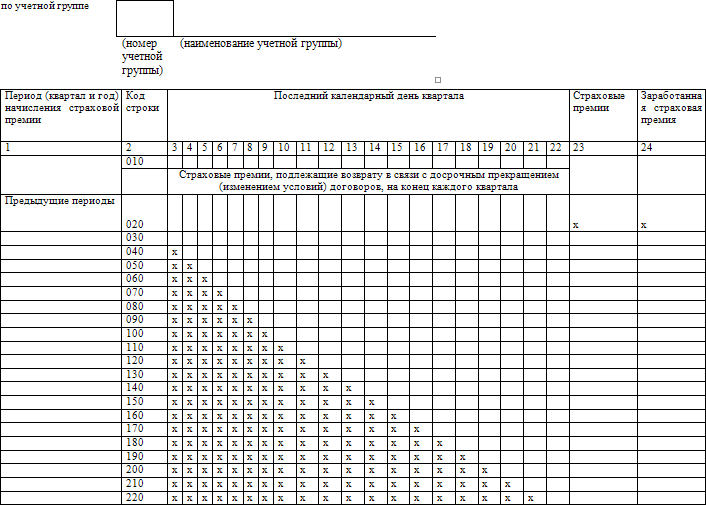

3.4. Страховые премии, подлежащие возврату страхователям, перестрахователям в связи с досрочным прекращением (изменением условий) договоров страхования, сострахования и договоров, принятых в перестрахование, с разбивкой по кварталам и годам досрочного прекращения (изменения условий) договоров и заявления о нем

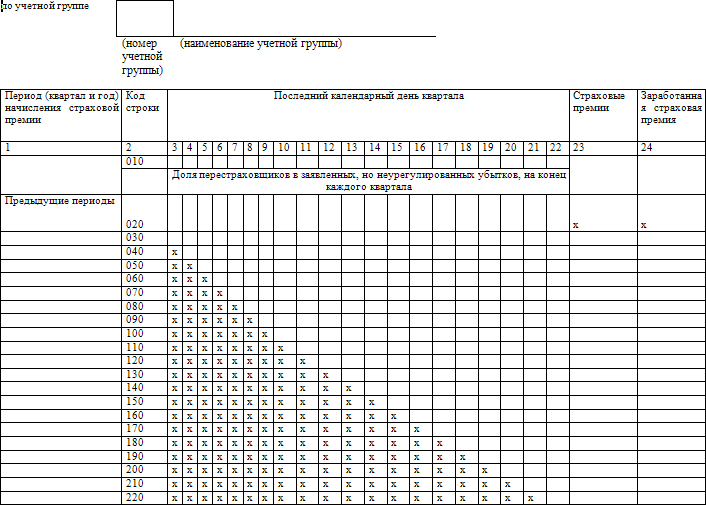

3.5. Доля перестраховщиков в заявленных, но неурегулированных убытках по страховым случаям по договорам страхования, сострахования и договорам, принятым в перестрахование, с разбивкой по кварталам и годам наступления страхового случая и заявления о нем

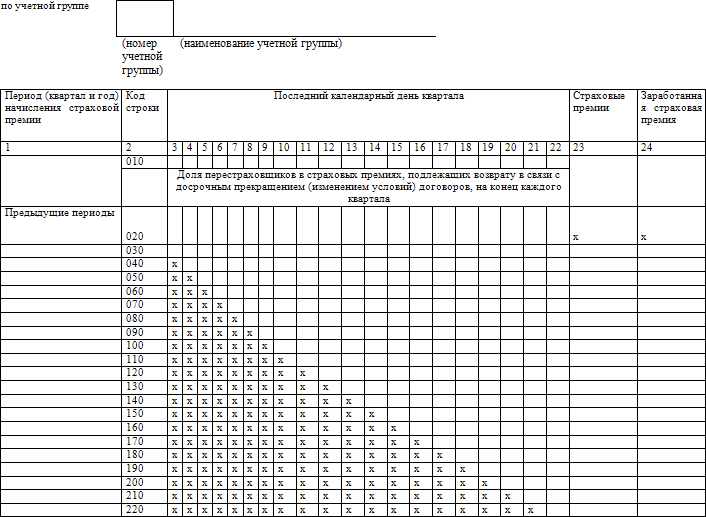

3.6. Доля перестраховщиков в страховых премиях, подлежащих возврату страхователям, перестрахователям в связи с досрочным прекращением (изменением условий) договоров страхования, сострахования и договоров, принятых в перестрахование, с разбивкой по кварталам и годам досрочного прекращения (изменения условий) договоров и заявления о нем

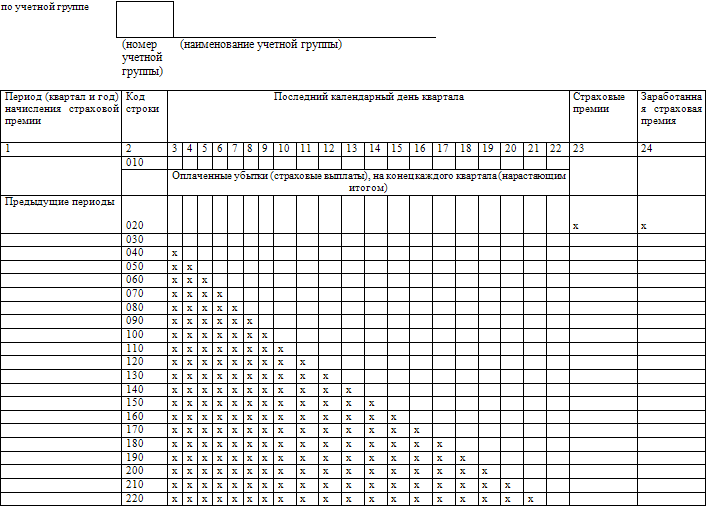

3.7. Оплаченные убытки (страховые выплаты) по договорам страхования, сострахования и договорам, принятым в перестрахование, с разбивкой по кварталам и годам наступления страхового случая и оплаты (развития) убытков (нарастающим итогом)

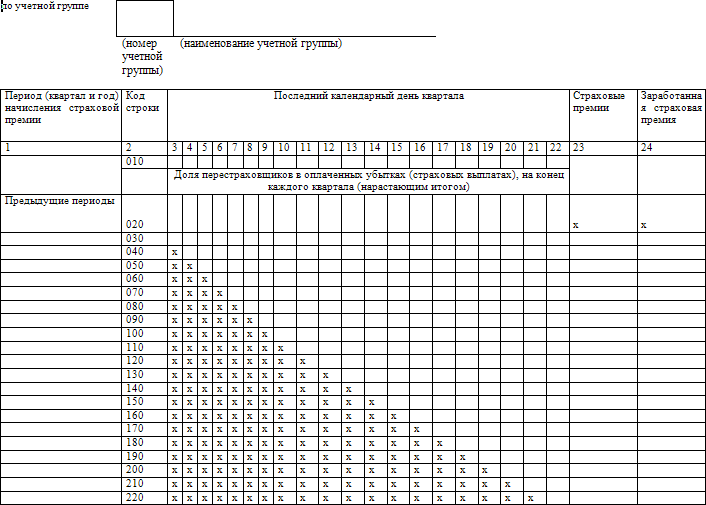

3.8. Доля перестраховщиков в оплаченных убытках (страховых выплатах) по договорам страхования, сострахования и договорам, принятым в перестрахование, с разбивкой по кварталам и годам наступления страхового случая и оплаты (развития) убытков (нарастающим итогом)

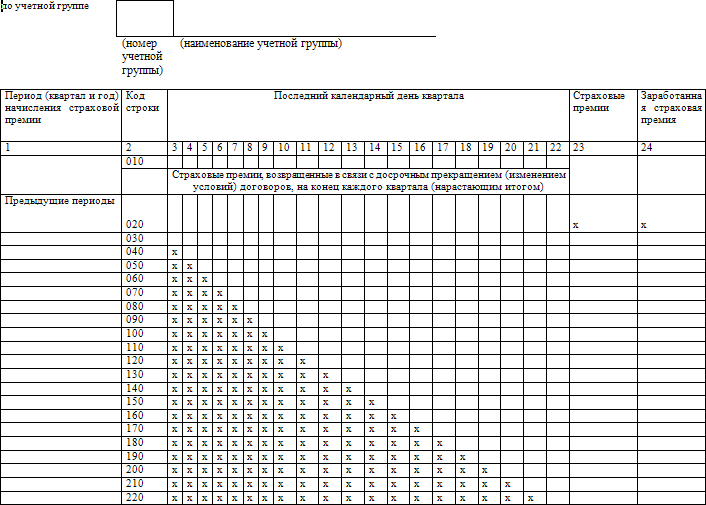

3.9. Страховые премии, возвращенные страхователям, перестрахователям, в связи с досрочным прекращением (изменением условий) договоров страхования, сострахования и договоров, принятых в перестрахование, с разбивкой по кварталам и годам досрочного прекращения (изменения условий) договоров и возврата страховых премий (нарастающим итогом)

Смотрите также

Определение и классификация финансовых инструментов

Определение и классификация финансовых инструментов в МСФО. Финансовые инструменты

рассматриваются МСФО 32 "Финансовые инструменты: представление и раскрытие" и МСФО

39 "Финансовые ...

Порядок учета операций, совершаемых с использованием карт сразрешенным

овердрафтом

Бухгалтерский учет по операциям, совершенным с использованием кредитных карт,

осуществляется, как правило, кредитными организациями с использованием программного

обеспечения, позволяющего автомати ...

Инвестиционный договор (договор долевого участия)

К примеру, как отразить операции в налоговом и бухгалтерском учете, если организация

осуществляет деятельность:

● по организации и контроля за строительством (функции заказчика-застройщика);

...