Приложение 20

ОТЧЕТ ОБ ОПЕРАЦИЯХ ПЕРЕСТРАХОВАНИЯ

2.2. Доля перестраховщиков в выплатах по договорам страхования и резервах убытков

3. Операции перестрахования в разрезе перестрахователей

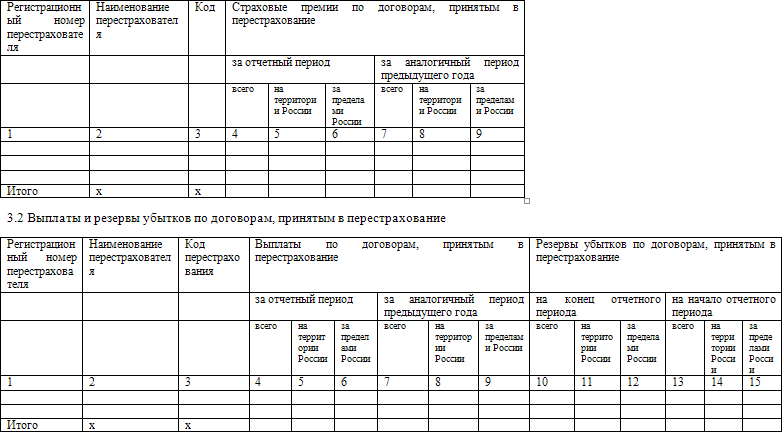

3.1. Страховые премии (взносы) по договорам, принятым в перестрахование

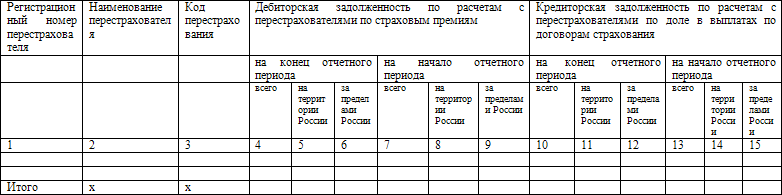

3.3 Кредиторская и дебиторская задолженность перестрахователей

Руководитель _ _

Главный бухгалтер

(подпись)

(расшифровка подписи)

(подпись)

(расшифровка подписи)

« » 200_г.

Смотрите также

Изменение первоначальной стоимости имущества

Стоимость имущества, в которой оно принято к учету, не подлежит изменению, за

исключением случаев, установленных законодательством, а именно: достройки, дооборудования,

реконструкции, модернизации ...

Конверсионные сделки по покупке/продаже иностранной валюты

Конверсионные сделки по покупке/продаже иностранной валюты подразделяются на

кассовые (наличные) и срочные.

К кассовой (наличной) сделке относится сделка, исполнение которой (дата расчетов)

осуще ...

Распоряжение по покупке/продаже иностранной валюты

В день поступления от клиента заявки на продажу иностранной валюты кредитная

организация депонирует валютные средства клиента:

Дт текущего, транзитного валютного счета клиента

Кт 47405 "Расче ...