Учет в крестьянских (фермерских) хозяйствах

Для отражения имущества рекомендуется книга учета имущества (табл. 1.5).

Таблица 1.5

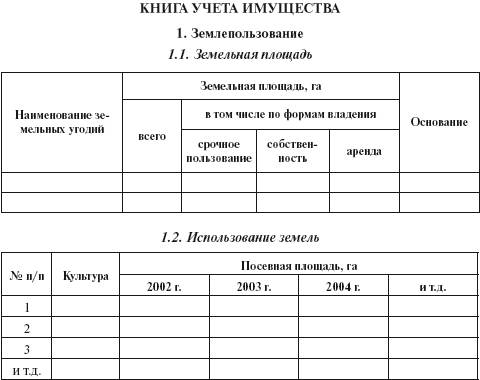

КНИГА УЧЕТА ИМУЩЕСТВА 1. Землепользование1.1. Земельная площадь

В книге учета имущества для отражения наличия земельных угодий предназначен раздел 1 «Землепользование», имеющий два подраздела.

В подразделе 1.1 «Земельная площадь» проставляют данные об общей земельной площади и ее распределении по видам угодий.

В подразделе 1.2 «Использование земель» показывают фактическое использование пашни под отдельными культурами за ряд лет, что позволяет анализировать урожайность выращиваемых культур и составлять необходимую статистическую отчетность.

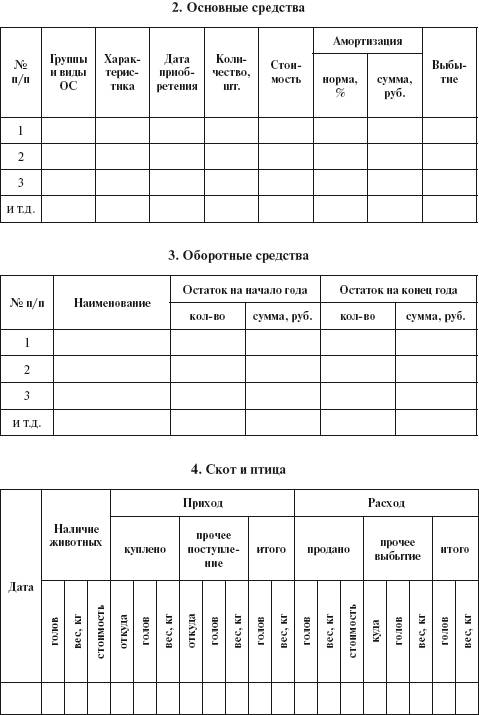

Для учета основных средств используют раздел 2 «Основные средства», где по каждому объекту записывают его характеристику, дату приобретения, количество, стоимость и амортизацию.

Данные о наличии продукции сельского хозяйства, материалов и малоценных предметов заносят в раздел 3 «Оборотные средства».

В разделе 4 «Скот и птица» учитывают поголовье животных и птицы, их движение по видам животных на выращивании и откорме. По скоту основного стада учет можно вести по поголовью. При покупке и продаже животных в книге записывают фактическую стоимость приобретения или реализации. Итоговые данные раздела 4 один раз в год (на 1 января) по взрослому и продуктивному скоту переносят в раздел 2, по молодняку и взрослому скоту на откорме – в раздел 3 книги учета имущества.

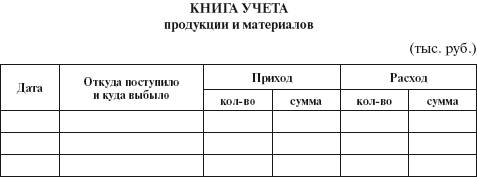

В целях аналитического учета продукции и материалов можно использовать книгу учета продукции и материалов (табл. 1.6).

Таблица 1.6

Для учета начисления и оплаты труда работников КФХ применяют расчетно–платежную ведомость (форма № 44 – табл. 1.7).

Таблица 1.7

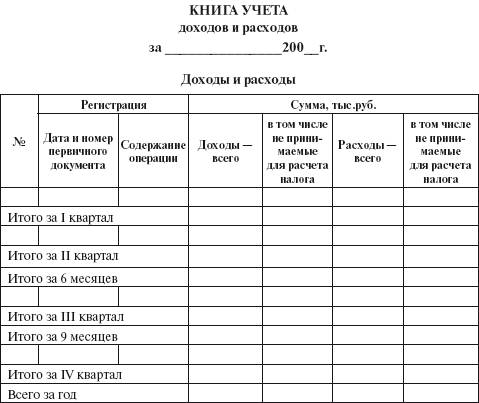

Расходы КФХ, связанные с производством и реализацией продукции, а также доходы, полученные фермером, можно вести в книге учета доходов и расходов (табл. 1.8).

Таблица 1.8

В доходной части книги отражают выручку за реализованную продукцию (работы, услуги), а также другие доходы, не связанные с реализацией (от ценных бумаг, проценты банка).

В состав расходов включают стоимость приобретенных материальных ценностей, амортизацию основных средств, уплаченные налоги, расходы на оплату труда, отчисления во внебюджетные фонды и др.

Сопоставляя данные доходной и расходной части указанной книги, можно определить финансовый результат деятельности КФХ.

Все варианты учета сходны по принципу постановки учета, но имеются и различия:

1) в степени упрощенности;

2) в возможности формирования информации по аналитическим и синтетическим счетам;

3) в уровне выполнения контрольной и управленческой функции учета и др.

При выборе варианта учета КФХ принимают во внимание:

• размеры хозяйства и уровень его специализации;

• количество видов деятельности и видов производств;

• уровень квалификации фермера в области бухгалтерского учета;

• направленность КФХ на дальнейшее развитие. Поскольку в начале своей хозяйственной деятельности КФХ совершают незначительное количество хозяйственных операций, то и вести учет всех операций они могут путем их регистрации только в книге учета доходов и расходов, т.е. по принципу «доход – расход».

Однако при дальнейшем развитии, формировании многоотраслевого крестьянского хозяйства такая организация учета за

трудняет получение информации и не дает возможности увидеть полную картину деятельности хозяйства. Например, при простой форме очень сложно отражать затраты на производство и калькулировать себестоимость продукции, а также вести учет по кредиторской и дебиторской задолженности по отдельным поставщикам и покупателям. Кроме того, если фермер нуждается во внешних инвестициях и займах, то, чтобы заинтересовать потенциального инвестора (кредитора) в выгодности предоставления финансовых ресурсов, требуется полная и достоверная информация о результатах финансово–хозяйственной деятельности КФХ, а собрать необходимые данные при такой форме учета достаточно сложно.

Смотрите также

Соотношение школ бухгалтерского учета

Аспекты

учета

Итальянская

школа

(юридическое

направление)

Французская

школа

(экономическое

направление)

Немецкая

школа

( ...

Определение финансовых вложений в российском учете

ПБУ 19/02 "Учет

финансовых вложений"

ПБУ 4/99 "Бухгалтерская

отчетность организации"

Инструкция к

новому Плану

счетов

...

Начисления (корректировки, изменения) по налогам и сборамза отчетный год

В порядке и в сроки, установленные Налоговым кодексом РФ и налоговой политикой

кредитной организации, кредитная организация и ее филиалы совместно производят окончательный

расчет налоговой базы по ...