Учет в крестьянских (фермерских) хозяйствах

Законом РСФСР от 22 ноября 1990 г. № 348–I «О крестьянском (фермерском) хозяйстве» предусмотрена обязанность владельцев хозяйства учитывать результаты своей работы. Федеральным законом «О бухгалтерском учете» подтверждена обязанность организации и ведения бухгалтерского учета для хозяйствующих субъектов всех форм собственности.

Крестьянское (фермерское) хозяйство (КФХ) – это малая экономическая структура сельского хозяйства, которая зачастую решает серьезные продовольственные вопросы в определенном районе.

КФХ разрешено руководствоваться Рекомендациями по ведению учета производственной деятельности в крестьянском (фермерском) хозяйстве, разработанными Ассоциацией крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов (АККОР) по согласованию с Минфином России (письмо от 21 апреля 1993 г. № 9–2–13).

Учет в КФХ ведется только в интересах фермера (собственника) и по его усмотрению. Фермеры могут использовать рекомендованные действующие и рекомендованные в настоящее время регистры, например книгу учета имущества крестьянского (фермерского) хозяйства (форма № 1–КХ), книгу учета продукции и материалов (форма № 2–КХ), книгу учета труда (форма № 3–КХ), журнал учета хозяйственных операций (форма № 4–КХ), ведомость финансовых результатов (форма № 5–КХ).

КФХ (ассоциациям) с большим объемом производства и реализации сельскохозяйственной продукции рекомендуется вести бухгалтерский учет с применением единой журнально–ордерной формы учета.

Ведение бухгалтерского учета в КФХ нередко служит показателем высокой культуры деятельности. Правильно поставленный учет:

• способствует охране имущественных прав и законных интересов фермеров;

• обеспечивает необходимый объем информации для принятия своевременных управленческих решений;

• позволяет проводить анализ деятельности и оценку уровня рентабельности хозяйства;

• создает условия для контроля со стороны государственных органов за деятельностью КФХ по использованию кредитов, оплате и охране труда, уплате налогов и др.

Для организации и ведения бухгалтерского учета КФХ осуществляют следующее:

• самостоятельно устанавливают форму бухгалтерской работы исходя из условий хозяйствования;

• определяют формы и методы бухгалтерского учета, основываясь на действующих в Российской Федерации формах и методах (при соблюдении общих принципов), установленных Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а также технологию обработки учетной информации;

• обеспечивают применение установленных правил ведения бухгалтерского учета, в том числе порядка документирования хозяйственных операций, и их отражение в учетных регистрах, оценки имущества и хозяйственных операций, инвентаризации;

• разрабатывают систему внутрихозяйственного контроля;

• устанавливают метод определения выручки от реализации сельскохозяйственной продукции (работ, услуг) и т.д.

При ведении бухгалтерского учета должны соблюдаться требования объективности, точности, оперативности, простоты и доступности, экономичности, методического единства.

Фермеры при осуществлении бухгалтерского учета используют общепринятые приемы и способы: документацию, счета, инвентаризацию, двойную запись, баланс, оценку, калькуляцию.

Вместе с тем в соответствии с правом, предоставленным законодательством российским фермерам, они могут организовать оформление первичных бухгалтерских документов и составление отчетности в книге учета доходов и расходов

без применения принципа двойной записи, Плана счетов и не составлять балансовый отчет.

Основная проблема для фермера – выбор наиболее приемлемого из возможных вариантов ведения учета, а также системы налогообложения и аудита.

В России на сегодняшний день существуют следующие формы организации бухгалтерского учета в КФХ.

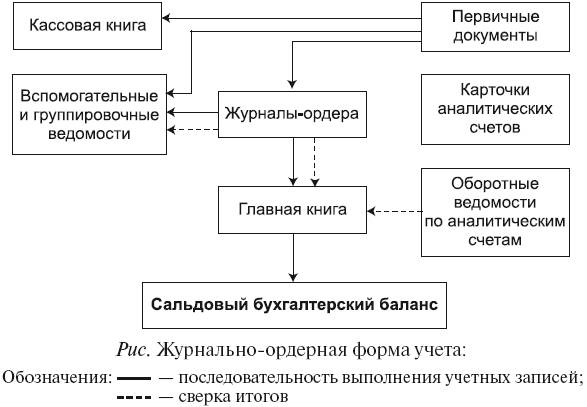

1. Журнально–ордерная форма учета (см. рисунок).

При этой форме:

• учет всех хозяйственных операций ведут в накопительных ведомостях, что позволяет сгруппировать операции по кредиту главных счетов в разрезе корреспондирующих дебетуемых счетов;

• в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов–ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

Смотрите также

Последовательность проведения кредитных операций

Заявка потенциального заемщика о предоставлении кредита должна быть изложена

в письменном виде и содержать цель и вид испрашиваемого кредита, сумму и валюту

кредита, запрашиваемую процентную ставк ...

Контрольные задачи

Задача 1. Из отчетности компании А за три года экономического

спада известны следующие данные:

20Х0 г. 20Х1 г. 20Х2 г.

Продажи $100 $103 $108

Валовая прибыль 33 34 35,6

Чистая прибыль 15 15 15

...

Отчет о движении денежных средств, составленный с использованием косвенного

метода

┌───────────────────────────^ ...