Учет производственных затрат в растениеводстве

Согласно этим данным:

• фактические затраты на зерно и зерноотходы (из совокупных затрат вычитается стоимость соломы) равны 3 692 400 руб. (3 982 400 руб. – 290 000 руб.);

• используемые зерноотходы в полноценном зерне составили 2235 ц (7 450 ц. × 30% : 100%);

• общее количество полноценного зерна: 12 430 ц. + 2 235 ц. = = 14 665 ц;

• фактическая себестоимость 1 ц полноценного зерна равна 251,78 руб. (3 692 400 руб. : 14 665);

• фактическая себестоимость 1 ц используемых зерноотходов составила 75,54 руб.

После исчисления фактической себестоимости полученной продукции определяем калькуляционную разницу:

• по полноценному зерну – 457 175,4 руб. (251,78 руб. – 215 руб.) × 12 430 ц.;

• по зерноотходам – 77 033 руб. (75,54 руб. – 65,2 руб.) × 7450 ц.

Поскольку фактическая себестоимость и полноценного зерна, и зерноотходов превышает их плановую себестоимость, то полученная калькуляционная разница в общей сумме 534 208,4 руб. (457 175,4 руб. + 77 033 руб.) списывается методом дополнительной проводки по кредиту счета 20 в дебет счетов 10, 43.

Одним из основных направлений производства продукции растениеводства выступает выращивание кормовых культур, которые используют на самом сельскохозяйственном предприятии в качестве корма в животноводстве и являются одной из основных статей затрат в животноводстве.

К кормовым культурам относятся сеяные однолетние и многолетние травы, силосные и сенажные культуры.

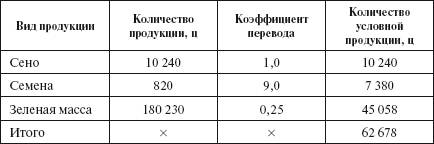

По сеяным однолетним травам объекты калькулирования – отдельные виды получаемой продукции. При получении из однолетних сеяных трав нескольких видов продукции (сена, семян, зеленой массы) себестоимость по каждому виду исчисляют с помощью специальных условных коэффициентов пересчета продукции: для сена – 1,0; для семян – 9,0; для соломы – 0,1; для зеленой массы – 0,25. Всю продукцию переводят в условную, затем путем деления учтенных затрат по однолетним травам на количество условной продукции определяют себестоимость одной условной единицы продукции.

Пример 11.2.

Затраты на выращивание однолетних трав составили за отчетный год 2 381 764 руб. За год получено 10 240 ц сена, 820 ц семян и 180 230 ц зеленой массы.

Для расчета фактической себестоимости переведем количество полученной продукции в условную продукцию. Сумма фактических затрат на единицу условной продукции равна 2 381 764 руб. : : 62 678 у = 38 руб.

Далее перемножением суммы фактических затрат на единицу условной продукции нужно определить сумму фактических затрат, приходящихся на каждый вид продукции:

• сена – 389 120 руб. (38 руб. × 10 240 ц);

• семян – 280 440 руб. (38 руб. × 7380 ц);

• зеленой массы – 1 712 204 руб. (38 руб. × 45 058 ц).

Фактическая себестоимость 1 ц каждого вида продукции составляет:

• сена – 38 руб. (38 9120 руб. : 10 240 ц);

• семян – 342, руб. (280 440 руб. : 820 ц);

• зеленой массы – 9,5 руб. (1 712 204 руб. : 180 230 ц).

Таким образом, определенную фактическую себестоимость сравнивают с плановой себестоимостью видов продукции и в бухгалтерском учете оформляют калькуляционную разницу методом дополнительной проводки (в случае превышения фактической себестоимости над плановой, или методом «красное сторно» (в случае превышения плановой стоимости над фактической).

Важнейшая особенность растениеводства состоит в том, что производственный процесс по возделыванию многих сельскохозяйственных культур не ограничен календарным годом. В связи с этим, как говорилось ранее, все затраты растениеводства в учете можно подразделить на затраты прошлых лет под урожай текущего года, затраты данного года под урожай текущего года, затраты под урожай будущих лет. Практически первые две группы затрат с началом календарного года объединяются. В итоге в каждый момент времени в учете выделяются затраты под урожай текущего года и затраты под урожай будущих лет.

Затраты под урожай будущих лет учитывают на отдельных аналитических счетах по видам работ, поскольку в момент производства большей их части еще неизвестно, к возделыванию каких культур они относятся.

Смотрите также

Учет вознаграждений работникам по их видам

Краткосрочные вознаграждения работникам по МСФО 19 признаются в качестве обязательства

с одновременным начислением расхода, если только они не должны включаться в себестоимость

(первоначальную сто ...

Учет факторинговых операции

Факторинговые операции представляют собой операции по оказанию кредитной организацией

услуг по возмездному финансированию клиента под уступку денежного требования на

основании договора, по котором ...

Последствия шумового загрязнения

Значительный рост всех отраслей народного хозяйства требует перемещения большого количества грузов и пассажиров. Высокая маневренность, проходимость и приспособленность для работы в различных условиях ...