Понятие финансовых результатов и порядок их отражения в учете

Финансовый результат является оценочным показателем и выражает экономическую эффективность деятельности сельскохозяйственного предприятия. Этот показатель определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.

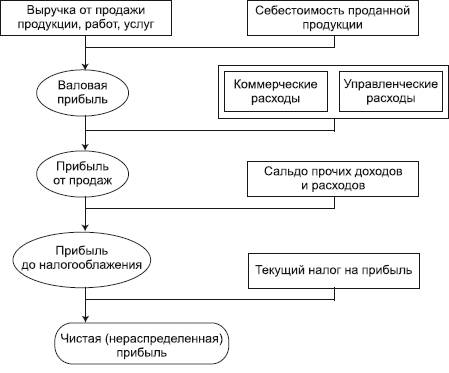

Финансовые результаты хозяйственной деятельности коммерческой организации определяют на счетах бухгалтерского учета путем сопоставления доходов и расходов. Величина, получаемая вычитанием из доходов, или выручки, себестоимости реализованной продукции, прочих расходов и убытков, и представляет собой прибыль предприятия (см. рис.). Услуги BTL мероприятия и акции рекламное BTL atl агентство проведение акций.

Рис.Схема формирования прибыли предприятия

Комитет по международным стандартам – FASB [3] определяет прибыль следующим образом: «Полная прибыль – это изменение собственного капитала (чистых активов) хозяйствующего субъекта за отчетный период, являющееся результатом хозяйственных операций и событий, не связанных с личным капиталом собственников фирмы. Она включает все изменения собственного капитала, произошедшие за период, за исключением тех, что являются следствием вкладов собственников и выплат собственникам».

Как экономическая категория, характеризующая финансовый результат предпринимательской деятельности предприятия, прибыль

наиболее полно отражает эффективность производства, объем и качество изготовленной продукции, состояние производительности труда, уровень себестоимости.

Финансовый результат деятельности предприятия выражается прежде всего в абсолютном финансовом показателе, который может быть величиной как положительной, так и отрицательной. В первом случае речь идет о показателе прибыли, во втором – можно говорить об убытках, полученных в ходе хозяйственной деятельности.

Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

При составлении отчета о прибылях и убытках используют многоступенчатый способ, широко распространенный в международной учетной практике, согласно которому расчет балансового показателя нераспределенной (чистой) прибыли (убытка) проводят с исчислением промежуточных показателей финансового результата.

Первый шаг– определение прибыли (убытка) от продаж как разницы между доходами в виде выручки и расходами в виде себестоимости продаж. Информация об этих показателях формируется на счете 90 «Продажи».

Второй шаг– определение прибыли (убытка) от обычной финансовой деятельности путем сложения результата от продаж с прочим результатом, раскрытым на бухгалтерском счете 91 «Прочие доходы и расходы». Размер именно этой бухгалтерской прибыли корректируется для целей налогообложения.

Третий шаг– определение нераспределенной (чистой) прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности путем вычета из предыдущего показателя суммы начисленных платежей по налогу на прибыль и штрафных налоговых и приравненных к ним санкций, информация о которых содержится на итоговом счете 99 «Прибыли и убытки».

Четвертый шаг– определение нераспределенной прибыли или непокрытого убытка от обычной хозяйственно–финансовой деятельности на основе информации, также содержащейся на счете 99 «Прибыли и убытки».

Счет 99 «Прибыли и убытки» предназначен для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

На счете 99 в течение отчетного года отражаются:

• прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90;

• сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91;

• начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Смотрите также

Безналичная оплата товаров и услуг по банковским картам

При обслуживании держателей карт в торговых и сервисных предприятиях, принимающих

к оплате карты, в процессинговый центр поступает запрос на авторизацию, в соответствии

с которым производится резе ...

Списание автотранспорта вследствие износа

Если какой-то объект автотранспорта не может эксплуатироваться из-за полного

износа, руководство организации может принять решение о его ликвидации. При этом

стоимость ликвидируемого объекта может ...

Специальные банковские счета в иностранной валютеи рублях Российской

Федерации

В соответствии с Указанием Банка России от 29.05.2006 N 1688-У "Об отмене требования

обязательного использования специальных счетов при осуществлении валютных операций

и о признании утративши ...