Понятие финансовых результатов и порядок их отражения в учете

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумму чистой прибыли (убытка) отчетного года списывают со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет прибылей и убытков в сельском хозяйстве ведется в ведомости аналитического учета № 76–АПК, синтетический учет – в журнале–ордере № 15–АПК. Ведомость № 76–АПК открывают на календарный год. В ней по каждой позиции аналитического учета по счету 99 выделяют предусмотренные действующей системой учета и отчетности данные. Итоговые данные ведомости № 76–АПК используют для заполнения квартальной и годовой отчетности по форме № 2 «Отчет о прибылях и убытках». В конце отчетного периода кредитовые обороты по счету 99 переносят в Главную книгу

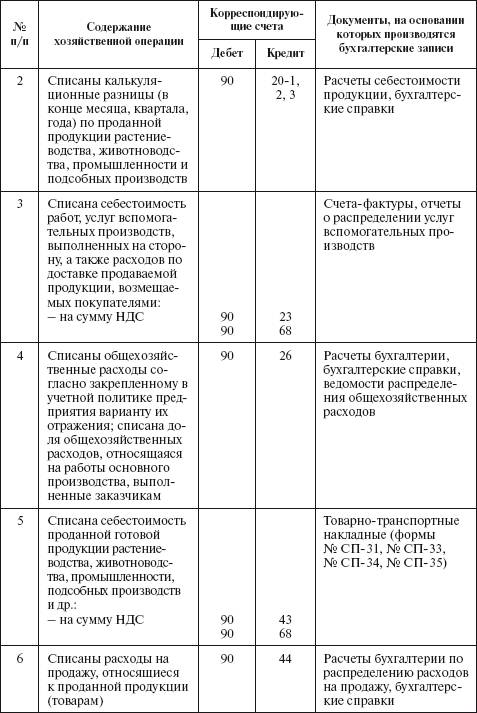

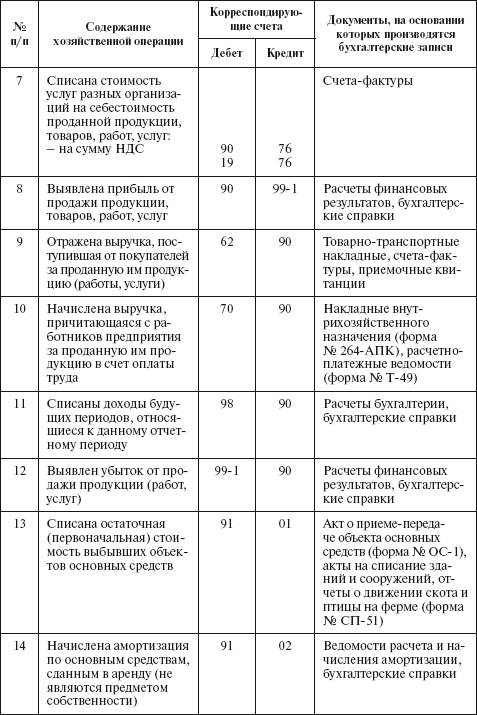

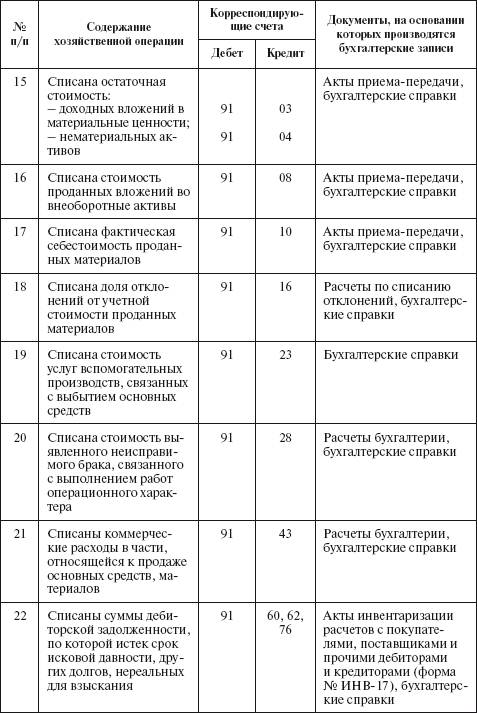

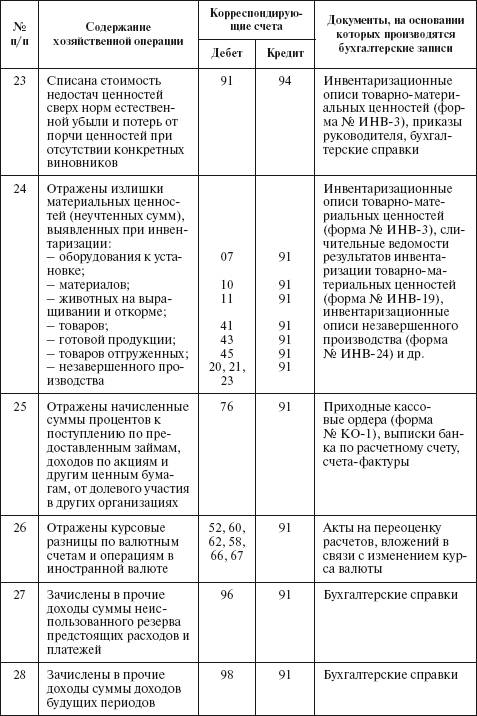

Типовые корреспонденции счетов по учету доходов, расходов и формирования финансовых результатов

Смотрите также

Картотека к внебалансовому счету 90902 "Расчетные документы,не оплаченные в

срок"

Кредитные организации принимают платежные документы клиентов независимо от наличия

денежных средств на счете клиента.

При приеме платежного поручения ответственный исполнитель проверяет правильност ...

Проведение периодического профилактическогомедицинского осмотра работников

В случае если кредитная организация организует для своих сотрудников проведение

периодических медицинских осмотров, следует иметь в виду, что организация таких

осмотров не предусмотрена действующи ...

Учет финансовых вложений

После изучения этой главы вы узнаете:

- об экономическом содержании понятия «финансовые вложения» и их видах;

- об оценке финансовых вложений и их учете;

- об отражении операций по финансовым вло ...