Единый налог на вмененный доход для определенных видов деятельности

Пример

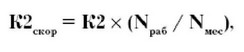

Магазин работает 5 дней в неделю, кроме субботы и воскресенья, а также праздников, К2 для розницы равен 0,9.

Магазин может уменьшить ЕНВД, используя пониженное значение коэффициента К2. Об этом говорится в ст. 346.29 НКРФ.

А в письме Минфина России от 25 января 2006 г. № 03-11-04/3/ 29 уточнено, что скорректировать коэффициент К2 можно, даже если такая возможность не предусмотрена местным нормативным актом.

Рассчитать пониженный коэффициент К2 можно по такой формуле:

где К2скор - скорректированный коэффициент; К2 - коэффициент базовой доходности, установленный местными властями; Мраб -количество отработанных дней в месяце; Имес - общее количество календарных дней в месяце.

В этом случае при расчете ЕНВД за I квартал следует учитывать такие значения коэффициента:

1)0,465 (0,9 х (16 дней /31 день)) - в январе;

2)0,611 (0,9 х (19 дней / 28 дней)) - в феврале;

3)0,639 (0,9 X (22 дня / 31 день)) - в марте.

Пример

Если организация имеет несколько видов деятельности и все сотрудники одновременно задействованы в этих видах деятельности, то для начала надо исчислить ЕНВД по каждому виду деятельности, а затем сложить полученные значения.

Чтобы рассчитать вмененный налог, нужно определить долю выручки от каждого вида деятельности в общем доходе:

(ЬД X N X vv хК 1 X К2) X .'ї мосіЕца х 1

где БД - базовая доходность;

N - количество работников;

w - доля выручки от деятельности, по которой исчисляется ЕНВД, в общем доходе.

Затем надо сложить суммы ЕНВД, рассчитанные по каждой бытовой услуге.

Допустим, организация занимается продажей мебели и одежды. В организации работают 10 сотрудников, все они заняты в обоих видах деятельности. Продажа мебели и одежды относится к бытовым услугам. Организация работает в районе Московской области. ЕНВД в муниципальном образовании платится в соответствии с решением Совета депутатов района от 21.10.2006 г. № 254/30. Этот документ предусматривает для продажи мебели и одежды коэффициент К2 - 0,8 и 0,4.

Базовая доходность составляет 7500 руб. в месяц. В общей выручке доля доходов от продажи мебели равна 0,6. А доля от продажи одежды - 0,4. Рассчитаем ЕНВД за I квартал 2008 г. Вмененный налог по продаже мебели равен:

7500 руб. х 10 чел. х 0,6 х 0,8 х 1,081 х 3 месяца х 15 % = 17 512,2 руб.

ЕНВД по продаже одежды составил:

7500 руб. х 10 чел. х 0,4 х 0,4 х 1,081 х 3 месяца х 15 % = 5837,4 руб.

Общая сумма ЕНВД за I квартал 2008 г. равна 23 349,6 руб. (17 512,2 руб. + 5837,4 руб.).

Что делать, если в розничной торговле осуществляется продажа нескольких групп товаров, по каждой из которой установлен свой коэффициент К2? При исчислении ЕНВД следует применять коэффициенты по каждой группе товаров. Возможно определять значения К2 исходя из удельного веса розничного товарооборота каждой группы товаров в общем объеме розничного товарооборота.

Был представлен расчет ЕНВД с учетом фактически отработанного времени:

ЕНВД = БД х Ф х К1 х К2 х (В1/В2) х С,

где БД - значение базовой доходности в месяц;

Ф - физический показатель в каждом месяце налогового периода;

К1 - коэффициент-дефлятор;

К2 - корректирующий коэффициент;

К1 - фактическое количество дней работы в месяце;

К2 - общее количество дней в месяце;

С - налоговая ставка (15 %).

Расчет, составленный в произвольной форме, торговая организация вправе представить в налоговый орган в качестве приложения к налоговой декларации.

Если значения коэффициента К2 по районам города различны, то раздел 2 налоговой декларации по ЕНВД заполняется по каждому административно-территориальному образованию, имеющему код ОКАТО (Письмо Минфина от 31 августа 2006 г. № 03-11-04/3/397).

Сумма ЕНВД, исчисленная за налоговый период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени (п. 2 ст. 346.32 НК РФ). Если уплата взносов в Пенсионный фонд произведена после подачи декларации по ЕНВД, то уменьшение налога производится в следующем за отчетным кварталом периоде.

Смотрите также

Подключение телефонных линий

Услуги по подключению телефонных линий списываются на расходы кредитной организации

единовременно при завершении работ и вводе линий связи в эксплуатацию и не увеличивают

стоимость объектов телефо ...

Рассмотрение спорных ситуаций

Кредитные организации в соответствии с установленными порядком и периодичностью

формируют и выдают клиентам приложения к выпискам со счетов, содержащие расшифровку

операций, совершенных с использо ...

Типы счетов, используемых американскими предприятиями

Финансовая отчетность предприятия составляется на определенный момент времени,

для чего непрерывный процесс хозяйственной деятельности прерывается искусственным

образом и определяются финансовое с ...