Добровольное имущественное страхование

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в п. 1 статьи 958, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Договор страхования не всегда прекращается при исчезновении интереса, при переходе прав на застрахованное имущество от лица, в интересах которого был заключен договор страхования, к другому лицу права и обязанности по этому договору переходят к лицу, к которому перешли права на имущество… (ст. 960 ГК РФ).

Пример

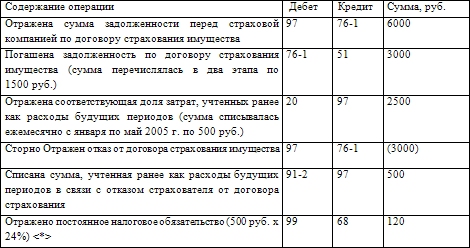

. Организация заключила договор добровольного страхования имущества (основного средства), используемого в основном производстве, сроком на один год. Страховая премия по договору составляет 6000 руб. и перечисляется в начале квартала равными долями по 1500 руб. Договор действует с 1 января 2005 г. Через пять месяцев организация отказалась от договора страхования. При этом право на возврат части страховой премии не возникло. Действие договора прекратилось 31 мая 2005 г. На момент отказа от договора страхования организацией была перечислена сумма в размере 3000 руб. Дополнительных условий по поводу отказа от исполнения договора страхования в договоре не содержится.

Бухгалтер отразит операции в учете следующим образом:

< * > Постоянное налоговое обязательство возникло из-за того, что для целей налогообложения прибыли 500 руб. нельзя признать в составе расходов, так как эти затраты не являются экономически обоснованными в связи с прекращением действия договора с 1 июня 2005 г. (п. 1 ст. 252 НК РФ).

Добровольное страхование автотранспортных средств

В налоговом учете согласно ст.263 НК РФ расходы на добровольное страхование транспортных средств, затраты на содержание которого включаются в расходы, связанные с производством и (или) реализацией, отражаются в составе прочих расходов, связанных с производством и (или) реализацией, в размере фактических затрат на их осуществление.

При учете доходов и расходов по методу начисления вышеуказанные расходы отражаются либо полностью в текущем отчетном (налоговом) периоде (если по условиям договора страхования предусмотрена уплата страхового взноса разовым платежом и он заключен на срок не более одного отчетного периода), либо равномерно в течение срока действия договора страхования, если по его условиям страховой взнос уплачивается единовременно, а срок действия договора составляет более одного отчетного периода (п.6 ст.272 НК РФ).

Если организация использует кассовый метод, то такие расходы отражаются в том отчетном (налоговом) периоде, в котором они были произведены (в момент оплаты страховых взносов независимо от срока действия договора добровольного страхования) (п.3 ст.273 НК РФ).

Что же касается учета расходов на добровольное страхование гражданской ответственности владельцев транспортных средств (ДСАГО), то п.6 ст.270 НК РФ предусмотрено, что при определении налоговой базы по налогу на прибыль не учитываются расходы в виде взносов на добровольное страхование (кроме взносов, указанных в ст. ст.255 и 263 НК РФ). Если такое страхование является условием осуществления налогоплательщиком деятельности в соответствии с международными обязательствами РФ или общепринятыми международными требованиями, то расходы по этому страхованию включаются в состав прочих расходов, связанных с производством и (или) реализацией (ст.263 НК РФ). Во всех других случаях учесть их в целях налогообложения нельзя.

Смотрите также

Положения о концепциях финансового учета (ГААП США)

В США принципы учета сформулированы в Положениях о концепциях финансового учета,

из которых в настоящее время действуют следующие:

1 "Цели финансовой отчетности коммерческих предприятий" ...

Порядок формирования и учета резервного фонда

При формировании и использовании резервного фонда кредитные организации обязаны

руководствоваться Гражданским законодательством РФ.

В частности, если кредитная организация создается в форме обществ ...

Сравнительная характеристика учета запасов по международным и российским стандартам

Признак

сравнения

Единство

Различия

Определение

запасов

Единство определения

"запасы"

Нет

...