Порядок документального оформления, получения и приемки товаров

Поступивший товар приходуется на счет 41 «Товары», который предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Торговые организации на счете 41 учитывают также тару (как покупную, так и собственного производства). Тара, служащая для хозяйственных (производственных) нужд самого предприятия, учитывается либо на счете 01 «Основные средства», либо на счете 10 «Материалы».

Если торговая организация принимает товары на ответственное хранение, они должны учитываться на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Комиссионные товары учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 действующий План счетов бухгалтерского учета рекомендует:

1)субсчет 1 «Товары на складах»;

2)субсчет 2 «Товары в розничной торговле»;

3)субсчет 3 «Тара под товаром и порожняя»;

4)субсчет 4 «Покупные изделия».

При необходимости исходя из специфики своей деятельности организация может открывать и другие субсчета.

Если товар поступает непосредственно в розничную торговлю, например, если торговая организация небольшая и состоит из одного розничного магазина, разделение на рекомендуемые субсчета 41.1 и 41.2 обычно не производится.

Поступление товара отражается по дебету счета 41, а его выбытие - по кредиту счета 41.

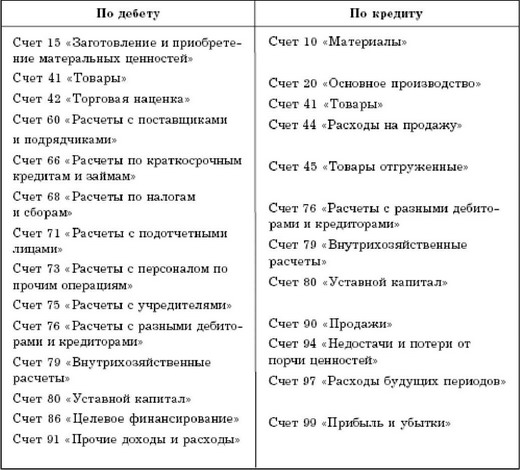

Счет 41 «Товары» корреспондирует со следующими счетами (табл.1).

Таблица 1

Товары (а также тара), поступившие на склад организации, отражаются по дебету 41 счета в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. Некоторые предприятия розничной торговли ведут учет товара по продажным ценам, а не по покупным. В этом случае при поступлении товара одновременно с записью дебет счета 41 и кредит счета 60 делается запись по дебету счета 41 и кредиту счета 42 «Торговая наценка» на разницу между покупной стоимостью товара и его стоимостью по продажным ценам.

При признании выручки от продажи в бухгалтерском учете предприятия стоимость товара списывается с кредита счета 41 в дебет счета 90 «Продажи». В случаях, когда выручка от продажи товара не может быть признана в бухгалтерском учете сразу, до момента ее

признания товары списываются с кредита счета 41 в дебет счета 45 «Товары отгруженные».

В учетной политике предприятия должен быть закреплен способ учета товаров. Учет товаров может вестись несколькими способами:

1)по покупным ценам;

2)по фактической себестоимости;

3)по учетным ценам;

4)по продажным ценам.

Как правило, по покупным ценам товары учитываются на предприятиях оптовой торговли, а организации розничной торговли могут применять в зависимости от своей учетной политики учет товаров как по фактической себестоимости (непосредственно на счете 41), так и по продажным ценам (с использованием счета 42). На практике учет по продажным ценам применяется не часто, а наиболее распространенным способом является учет по фактической себестоимости.

Пример

ООО «Лазурь» приобрело у ЗАО «Раздолье» для розничной торговли партию товаров на сумму 118 000 руб., в том числе НДС 18 % -18 000 руб. ЗАО «Раздолье» предоставило ООО «Лазурь» товарную накладную и счет-фактуру на данную партию товаров. ООО «Лазурь» оплатило товары по безналичному расчету в день их получения. Бухгалтер ООО «Лазурь» сделал в бухгалтерском учете следующие проводки:

Смотрите также

Контроль за соблюдением лимитов (сублимитов)открытых валютных позиций

В соответствии с Инструкцией Банка России от 15.07.2005 N 124-И "Об установлении

размеров (лимитов) открытых валютных позиций, методике их расчета и особенностях

осуществления надзора за их с ...

Доплата при временном заместительстве

Временным заместительством считается исполнение работником служебных обязанностей

временно отсутствующего работника, занимающего более высокую должность, когда это

вызвано производственной необход ...

Динамика среднегодового уровня инфляции в России

Год

Инфляция (%)

Год

Инфляция (%)

1990

5,3

1998

84,4

1991

92,6

...