Налог на имущество предприятий

Напомним, что при этом методе амортизацию начисляют равномерно в течение всего срока полезного использования основного средства.

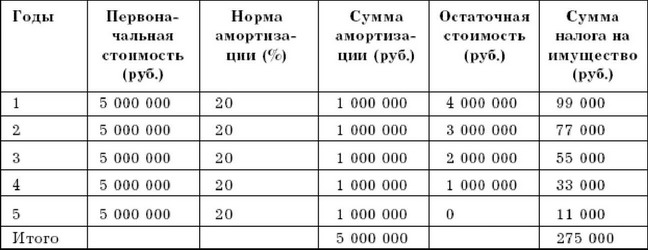

Сумма налога на имущество, которую торговая организация заплатит в течение 5 лет, составит 275 000 руб. (табл. 3).

Таблица 3

Если торговая организация решила начислять амортизацию способом по сумме чисел лет срока полезного использования, то в этом случае сумму амортизационных отчислений определяют по формуле:

Сумма годовой амортизации = Первоначальная стоимость х Количество лет, оставшихся до конца срока службы имущества / Сумма чисел всех лет срока полезного использования.

При этом способе организация в течение 5 лет заплатит 201 668 руб. налога на имущество (табл. 4). Таблица 4

При способе списания амортизации по сумме чисел лет налог на имущество будет на 73 332 руб. (275 000 руб. - 201 668 руб.) меньше, чем при линейном способе.

Закрепить удобный торговой организации порядок списания амортизации можно по-разному:

1)прописать в учетной политике;

2)объявить в учетной политике, что по каждой группе основных средств организация будет устанавливать свой способ.

ПБУ 6/01 «Основные средства» этого не запрещает и дает возможность выбирать оптимальный метод списания для каждого основного средства (или группы основных средств).

Так, если первоначальная стоимость в налоговом и бухгалтерском учете совпадает, ничто не помешает упростить работу, выбрав в обоих учетах линейный метод. В других же случаях (например, для очень дорогостоящих основных средств) можно спокойно устанавливать способ по сумме чисел лет срока службы. Определиться с выбором нужно при вводе основного средства в эксплуатацию, так как поменять метод списания позже уже не получится (п. 18 ПБУ 6/01 «Основные средства»).

Быстро снизить стоимость имущества помогает лизинг. Ведь, приобретая имущество не в собственность, а по договору лизинга, торговая организация получает возможность воспользоваться ускоренной амортизацией. Выгода ясна: чем быстрее амортизируется объект, тем быстрее будет снижаться его остаточная стоимость и тем меньше будет налог на имущество.

Однако первоначальная стоимость имущества при лизинге получится несколько больше - она будет равна общей сумме лизинговых платежей, но ускоренная амортизация это с лихвой компенсирует.

Применять ускоренную амортизацию для целей бухгалтерского учета разрешает п. 1 ст. 31 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». Правда, конкретный размер коэффициента ускорения в законе не установлен (в предыдущей его редакции значение коэффициента было названо четко - он был равен 3). Это создает неприятные препятствия на пути ускоренного списания стоимости имущества.

В действующих на данный момент документах применение коэффициента 3 по лизинговому имуществу упоминается только в сочетании со способом уменьшаемого остатка (п. 546 Методических указаний по бухгалтерскому учету основных средств).

Кроме того, в письме от 18 декабря 2003 г. № 04-02-05/2/81 «О правомерности применения повышающего и понижающего коэффициентов при начислении амортизации в бухгалтерском учете» чиновники из Минфина разъяснили, что применять коэффициент ускорения при начислении амортизации линейным способом нельзя. По их мнению, это противоречит требованиям п. 19 ПБУ 6/01 «Основные средства», в котором коэффициент ускорения также упоминается только при описании способа уменьшаемого остатка.

Поэтому тем, кто не хочет спорить с инспекторами, приходится применять ускоренную амортизацию только при методе уменьшаемого остатка.

Также можно установить срок полезного использования имущества равным сроку договора лизинга. Сделать так позволяет п. 20 ПБУ 6/01 «Основные средства». В результате получается, что по окончании срока лизинга основное средство полностью амортизировано и налог на имущество платить не надо.

У организации, совмещающей обычное налогообложение и уплату ЕНВД, может возникнуть необходимость распределения стоимости имущества, используемого в обоих видах деятельности.

В письме Минфина от 25 октября 2004 № 03-06-01-04/87 «О порядке начисления налога на имущество в отношении имущества, используемого одновременно как в деятельности, облагаемой ЕНВД, так и в деятельности, находящейся на общем режиме налогообложения и по которому нет возможности обеспечить раздельный бухгалтерский учет» говорится, что в этом случае стоимость имущества, являющегося объектом обложения налогом на имущество, следует рассчитывать пропорционально сумме выручки от реализации продукции (работ, услуг), полученной в процессе деятельности, не облагаемой ЕНВД, в общей сумме выручки от реализации продукции (работ, услуг) организации (без учета НДС).

Смотрите также

Транспортные расходы

По мнению Департамента налоговой и таможенно-тарифной политики данного ведомства,

если в договоре поставки отражено, что покупатель сверх цены компенсирует транспортные

расходы, то сумма компенсац ...

Учет инвестиций в дочерние и зависимые общества и совместную деятельность по

российским нормативным документам

В отличие от МСФО в российских бухгалтерских стандартах отсутствуют отдельные

положения по бухгалтерскому учету инвестиций в дочерние и зависимые общества. Согласно

ПБУ 19/02 упомянутые инвестиции ...

Порядок списания горюче-смазочных материалов

Горюче-смазочные материалы учитываются в бухгалтерском и налоговом учете по фактическим

затратам.

Учет горюче-смазочных материалов осуществляется на балансовом счете 61008 "Материалы"

о ...