Налог на имущество предприятий

Все основные средства торговой организации, которая одновременно занимается деятельностью, облагаемой и не облагаемой ЕНВД, можно разделить на три группы:

1)имущество, которое полностью используется в деятельности, облагаемой общими налогами. Вся остаточная стоимость этих основных средств участвует в расчете налога на имущество;

2)имущество, которое полностью используется в деятельности, облагаемой ЕНВД. С его стоимости налог на имущество не уплачивается;

3)имущество, которое одновременно используется в облагаемой и не облагаемой ЕНВД деятельности. Долю стоимости, с которой нужно заплатить налог на имущество, нужно определять расчетным путем.

Существует следующий порядок распределения стоимости имущества, используемого во всех видах деятельности, между видами деятельности:

1)рассчитать распределяемую стоимость имущества на первое число каждого месяца налогового (отчетного) периода и первое число месяца, следующего за налоговым (отчетным) периодом;

2)определить долю выручки (без учета НДС) по деятельности, не облагаемой ЕНВД, в общей сумме выручки (без учета НДС) нарастающим итогом за каждый месяц налогового (отчетного) периода;

3)рассчитать облагаемую налогом часть стоимости имущества на первое число каждого месяца путем умножения показателей, полученных на основании первого и второго пунктов;

4)полученную сумму прибавить к стоимости имущества, занятого только в деятельности, не облагаемой ЕНВД, и включаемого в налоговую базу по налогу на имущество.

Пример

В I полугодии 2007 г. торговая организация осуществляла продажу оконных блоков как для организаций (традиционная система налогообложения), так и для физических лиц (налоговый режим в виде ЕНВД).

Остаточная стоимость имущества на первое число каждого месяца (руб.) (табл. 5). Таблица 5

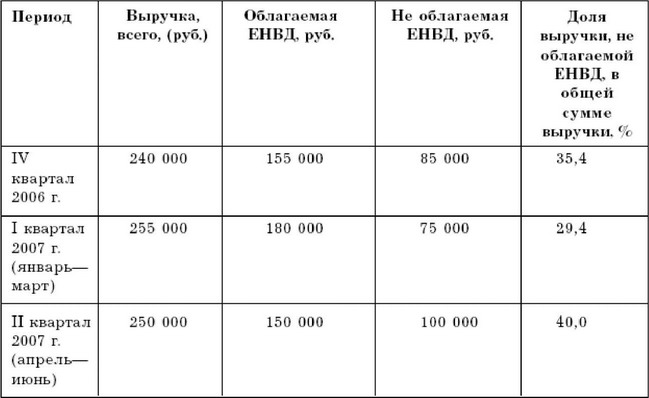

Выручка по видам деятельности (без НДС) (табл. 6).

Таблица 6

Стоимость имущества, используемого в обоих видах деятельности и включаемого в налогооблагаемую базу по налогу на имущество, составит:

01.12.2006- 13 310 руб. (37 600 руб. x 35,4 %);

01.01.2007- 10 966 руб. (37 300 руб. x 29,4 %); 01.02.2007 - 10 878 руб. (37 000 руб. x 29,4 %); 01.03.2007 - 9 643 руб. (32 800 руб. x 29,4 %); 01.04.2007 - 13 040 руб. (32 600 руб. x 40 %); 01.05.2007 - 12 960 руб. (32 400 руб. x 40 %); 01.06.2007 - 12 880 руб. (32 200 руб. x 40 %). Налогом на имущество будет облагаться сумма:

01.12.2006- 30 810 руб. (17 500 руб. + 13 310 руб.);

01.01.2007- 28 316 руб. (17 350 руб. + 10 966 руб.); 01.02.2007 - 28 078 руб. (17 200 руб. + 10 878 руб.); 01.03.2007 - 26 693 руб. (17 050 руб. + 9 643 руб.); 01.04.2007 - 29 940 руб. (16 900 руб. + 13 040 руб.); 01.05.2007 - 29 710 руб. (16 750 руб. + 12 960 руб.); 01.06.2007 - 29 480 руб. (16 600 руб. + 12 880 руб.).

Именно эти цифры нужно указать в строках 010-070 раздела 2 налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу) за первое полугодие, если организация воспользуется рекомендациями Минфина, отразив это в учетной политике.

Смотрите также

Погашение сертификатов

При наступлении даты востребования депозита кредитная организация осуществляет

платеж против предъявленного подлинника депозитного сертификата и заявления, содержащего

наименование и банковские ре ...

Учет основных средств

В целях бухгалтерского учета под основными средствами понимается имущество со

сроком полезного использования, превышающим 12 месяцев, используемое в качестве

средств труда для оказания услуг, упра ...

Критерии признания элементов отчетности

Приведенные в главе "Принципы" МСФО определения активов, обязательств и капитала

позволяют разграничить элементы, характеризующие финансовое положение предприятия,

в зависимости от возмо ...