Налог на прибыль

Федеральным законом от 6 июня 2005 № 58-ФЗ в гл. 25 НК РФ были внесены существенные изменения. Так, у торговых организаций появляется выбор - либо формировать стоимость товаров только исходя непосредственно из стоимости приобретения (а все дополнительные расходы считать издержками обращения), либо с учетом расходов, связанных с приобретением этих товаров. Такой порядок учета должен действовать в течение как минимум 2 лет.

Чтобы правильно сформировать продажную цену и узнать финансовый результат, нужно грамотно отразить стоимость товаров в бухгалтерском и налоговом учете. Для ведения бухгалтерского учета торговая организация может сама выбрать способ учета товаров - по покупным ценам или по продажным.

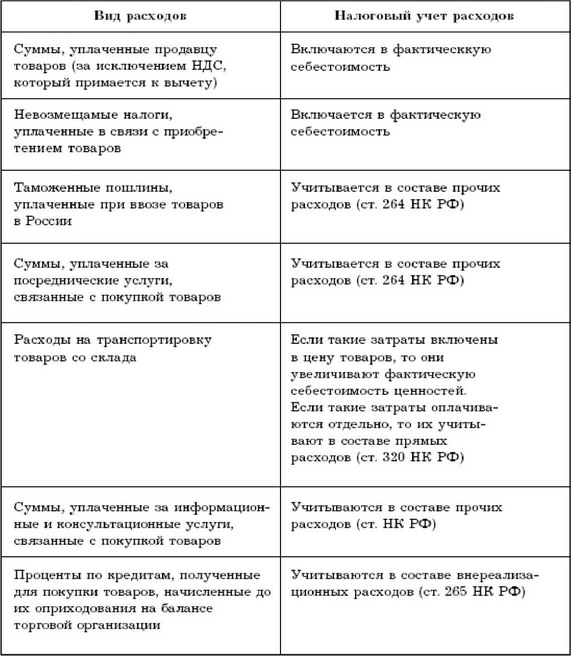

И закрепить выбранный способ в учетной политике. Однако в налоговом учете товары всегда нужно отражать по покупным цена (табл. 7).

Покупная цена

- сумма расходов, связанных с приобретением товара, т. е. его фактическая себестоимость.

Если расходы по доставке не включены в цену приобретения товаров, то в налоговом учете их нужно распределить между реализованными и нереализованными товарами. Чтобы это сделать, определяют средний процент прямых (транспортных) расходов за текущий месяц (ст. 320 НК РФ).

Таблица 7

Порядок распределения прямых (транспортных) расходов за текущий месяц сводится к следующему:

1)к расходам по доставке товаров, которые торговая организация понесла в текущем месяце, прибавляют транспортные затраты, приходящиеся на остаток товаров на начало месяца;

2)к покупной стоимости всех проданных за месяц товаров прибавляют покупную стоимость остатка нереализованных товаров на конец месяца;

3)рассчитывают средний процент прямых расходов. Для этого сумму транспортных расходов (показатель п. 1) делят на стоимость товаров (показатель п. 2);

4)средний процент прямых расходов умножают на стоимость остатка товаров на конец месяца. Так определяют, какая часть транспортных затрат приходится на непроданные товары;

5)при налогообложении прибыли можно учесть только ту часть транспортных расходов, которая относится к проданным товарам. Для того чтобы ее вычислить, нужно из общей суммы прямых расходов (показатель п. 1) вычесть те из них, которые приходятся на непроданные товары (показатель п. 4).

Продажная цена товаров состоит из покупной стоимости и торговой наценки.

Торговая наценка включает в себя запланированный доход торговой организации и НДС (если вы его платите). Торговую наценку и розничную цену товара отражают в специальном документе - реестре розничных цен. При продаже товаров наценку списывают.

Иногда товар необходимо переоценить (уценить или дооценить). Переоценив товары, составляют инвентаризационную опись, акт. В ней указывают:

1)дату изменения цены;

2)наименование переоцениваемого товара;

3)количество переоцениваемого товара;

4)прежнюю цену на товар;

5)новую цену на товар;

6) сумму переоценки (разность между стоимостью товаров в старых и новых ценах).

Если торговая организация получила товары бесплатно, она определяет их стоимость по рыночной цене. Это правило действует и в бухгалтерском, и в налоговом учете. Однако в налоговом учете стоимость таких товаров не может быть меньше их себестоимости у передающей стороны (п. 8 ст. 250 НК РФ). Если у дарителя она больше рыночной цены, то вы в налоговом учете должны показать товары по чужой себестоимости, а в бухгалтерском учете - по рыночной стоимости.

Смотрите также

Сравнительная характеристика учета операций в иностранной валюте по международным

и российским стандартам

Признак

сравнения

Единство

Различия

Отражение

операций в

иностранной

валюте

Учет стоимости активов

и обязательств в ...

Переоценка основных средств

В случае принятия уполномоченным органом кредитной организации (советом, правлением

или председателем) решения о проведении переоценки основных средств результаты такой

переоценки, независимо от т ...

Служебные собаки

Расходы по приобретению, содержанию, бучению служебных собак и щенков в бухгалтерском

учете принимаются в порядке, установленном для счета 11 «Животные на выращивании

и откорме» (для молодняка) и ...