Налог на прибыль

- 40

000 руб. (7000 руб. + + 1000 руб. + 2000 руб. + 30 000 руб.) -отражены расходы текущего периода;

Дебет счета 90 «Продажи» субсчет «Себестоимость продаж»,

Кредит счета 44 «Расходы на продажу»

- 40 000 руб. -списаны издержки обращения данного месяца;

Дебет счета 90 «Продажи», субсчет «Прибыль/убыток от продаж»,

Кредит счета 99 «Прибыли и убытки»

- 97 370 руб. (708 000 руб. - 108 000 руб. - 420 000 руб. - 42 630 руб. - 40 000 руб.) -отражен финансовый результат от реализации товара.

На основании бухгалтерского финансового результата рассчитывается сумма налога на прибыль. Она называется условным расходом по налогу на прибыль:

Дебет счета 99 «Прибыли и убытки»,

Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

- 23 369 руб. (97 370 руб. х 24 %) - отражен условный расход по налогу на прибыль.

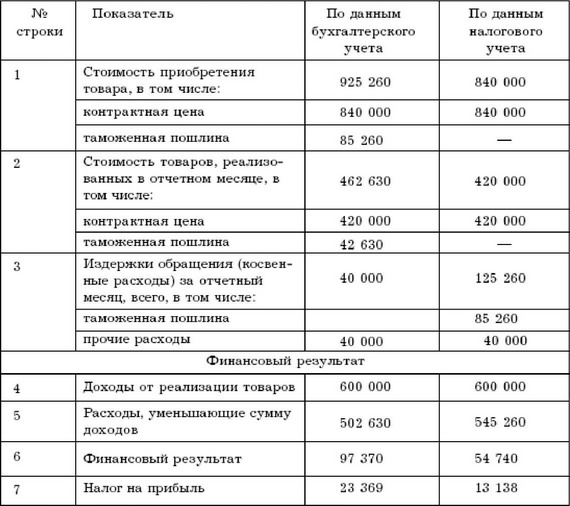

Итоги за апрель в бухгалтерском и налоговом учете отражены в виде таблицы.

Бухгалтерский финансовый результат (97 370 руб.) и налоговая база по прибыли (54 740 руб.) будут различаться на 42 630 руб. (97 370 руб.- 54 740 руб.). Это как раз и есть 50 % таможенных платежей, которые остались в стоимости нереализованного товара, а в налоговом учете должны быть приняты в текущем периоде в качестве косвенного расхода.

Организация отразит корректировку условного расхода по налогу на прибыль за счет отложенного налогового обязательства:

Дебет счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»,

Кредит счета 77 «Отложенные налоговые обязательства»

-10 231 руб. (42 630 руб. X 24 %) - отражено отложенное налоговое обязательство.

Таблица 8

Налог на прибыль к уплате в бюджет, рассчитанный по данным бухгалтерского учета, составит:

23 369 руб. - 10 231 руб. = 13 138 руб. По данным налогового учета: 54 740 руб. X 24 % = 13 138 руб.

Из примера видно, что результаты аналогичны. В бухгалтерском учете в последующие отчетные периоды по мере реализации оставшегося импортного товара будут уменьшаться до полного погашения налогооблагаемые временные разницы.

Будет уменьшаться до полного погашения и соответствующая часть отложенного налогового обязательства.

Суммы, на которые уменьшаются отложенные налоговые обязательства, отразятся в бухгалтерском учете проводкой:

Дебет счета 77 «Отложенные налоговые обязательства», Кредит счета 68 «Расчеты по налогам и сборам» субсчет «Налог на прибыль»

- уменьшено отложенное налоговое обязательство.

А сумма в этом случае будет рассчитываться как сумма списанного на расходы по продаже остатка таможенных платежей в текущем месяце, умноженная на 24 %.

После продажи всей партии этого товара в текущем году финансовый результат в бухгалтерском учете и налогооблагаемая база по прибыли сравняются.

Будет равна и сумма налога на прибыль, исчисленная по данным бухгалтерского и налогового учета.

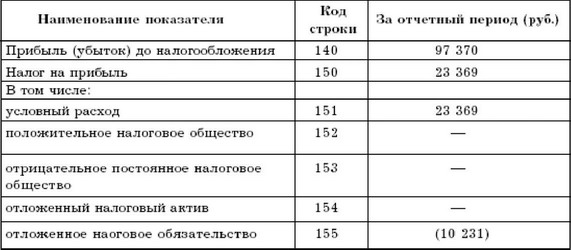

Отчет о прибылях и убытках для торговой организации будет выглядеть так (табл. 9).

Смотрите также

Интерпретации МСФО

N

Название

Интерпретируемый

стандарт

ПКИ 5

Классификация финансовых инструментов -

резервы на условное погашение

МСФ ...

Контроль за проведением операций с использованием банковских карт

Клиенты - физические лица могут осуществлять с использованием банковских карт

следующие операции:

- получение наличных денежных средств в валюте РФ или иностранной валюте на территории

Российской ...

Формирование резерва на возможные потери по ссудам, по ссудной иприравненной

к ней задолженности

Формирование резервов на возможные потери по ссудам, по ссудной и приравненной

к ней задолженности осуществляется по:

- предоставленным кредитам (займам), размещенным депозитам, в том числе по межб ...