Учет банковских операций

Если организация проводит операции не только с российскими рублями, но и с валютными средствами, учет по ним будет вестись на счете 52 «Валютные счета». Функции этого счета и учет операций по нему в большинстве аналогичны счету 51 «Расчетные счета». Аналитический учет по счету 52 ведется по каждому открытому валютному счету. Кроме того, если организация имеет валютные счета и внутри РФ, и за рубежом, рекомендуется открыть счета 52 «Валютные счета» субсчет 1 «Валютные счета внутри страны» и 52 «Валютные счета» субсчет 2 «Валютные счета за рубежом». Если организация использует несколько видов иностранных валют, удобно и наглядно будет вести учет и по каждому виду валюты.

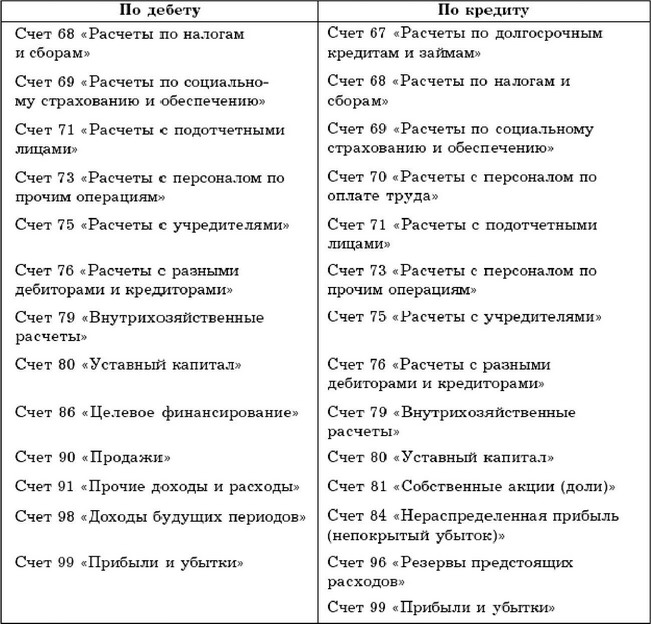

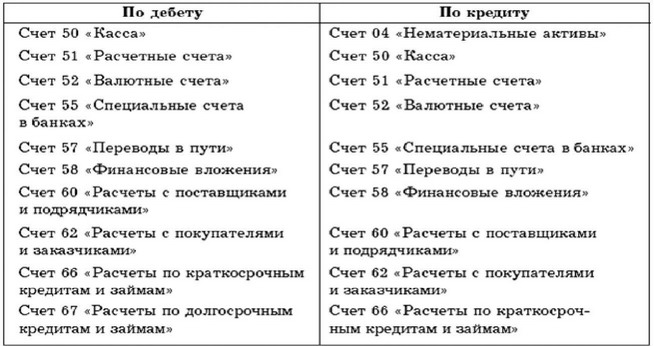

Счет 52 «Валютные счета» корреспондирует со следующими счетами (табл. 16).

Таблица 16

Учет денежных средств на счете 52 «Валютные счета» может вестись как непосредственно в валюте, так и в ее эквиваленте в рублях. Современные компьютерные программы бухгалтерского учета предусматривают немного отличную от рублевой форму банковской выписки по валютному счету. Она предполагает внесение информации о виде валюты, сумме в валюте и сумме в рублевом эквиваленте, т. е. при учете денежных средств в валюте параллельно обязательно проводится конвертация валюты в рубли. Если вы приняли решение вести учет на счете 52 «Валютные счета» непосредственно в рублевом эквиваленте (это имеет и свои плюсы, и свои минусы - в зависимости от объемов и характера операций, проходящих по счету), то в компьютерном варианте учета вам нужно выбрать в качестве валюты рубль. Тогда сумма в валюте будет равна своему рублевому эквиваленту.

Заполнение банковских выписок, формирование и хранение банковских документов также аналогичны требованиям, предъявляемым к счету 51 «Расчетные счета».

Смотрите также

Доплата за работу в ночное время

Работники кредитной организации в связи с производственной необходимостью могут

привлекаться к работе в ночное время. Такое привлечение оформляется соответствующими

приказами руководителя кредитно ...

Научно-исследовательские и опытно-конструкторские работы

Правовое регулирование НИОКР определено в гл 38 «Выполнение научно-исследовательских

и опытно-конструкторских работ» ТК РФ. В соответствии с данной главой договор на

выполнение научно-исследовател ...

Нематериальные активы

Правила учета нематериальных активов являются одним из самых сложных и неоднозначно

решаемых вопросов в зарубежной учетной практике.

В международных стандартах вопросам учета и отражения в отчетнос ...