Учет банковских операций

Полное и подробное описание банковских расчетных документов, правила их заполнения, порядок проведения банковских операций приводятся в Положении ЦБР от 3 октября 2002 г. № 2-П «О безналичных расчетах в РФ».

Торговая организация обязана вести строгий учет операций, проходящих по расчетному счету. В основном это оплата за товар от покупателей, оплата поставщикам, оплата различных услуг, приобретенных оборудования и материалов, перечисление налогов, зачисление инкассации и торговой выручки, сдаваемой в банк, списание со счета сумм, выданных банком наличными средствами, оплата прочих платежей, в том числе банковских услуг. По расчетному счету также проходят получение и погашение кредитов, выданных организации банком, и выплата процентов по ним. В случае, если организация пользуется валютным кредитом (проводит иные валютные операции), суммы на покупку и продажу валюты тоже проходят через рублевый расчетный счет. Для учета наличия и движения денежных средств предприятия в российских рублях на расчетном счете, открытом в кредитной организации (банке), предназначается счет 51 «Расчетные счета».

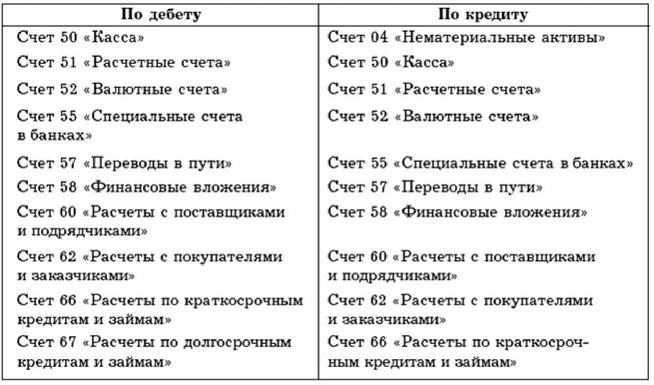

По дебету этого счета отражается поступление денежных средств на расчетный счет предприятия, а по кредиту соответственно списание денежных средств со счета. Счет 51 корреспондирует со следующими счетами (табл. 15).

Таблица 15

Аналитический учет по счету 51 ведется по каждому расчетному счету, т. е. если организация имеет один расчетный счет в одном банке, то аналитика по счету 51 не ведется.

Если же организация имеет несколько расчетных счетов, то учет наличия и движения денежных средств будет вестись по каждому расчетному счету в отдельности.

Если предприятие берет кредит в банке, банк самостоятельно открывает для него ссудный счет.

В отличие от расчетного счета открытие ссудного счета не требует обязательного сообщения в налоговые органы.

Сумма кредита поступает на ссудный счет, а с него уже переводится банком на расчетный счет предприятия.

Пример

ООО «Восток» получило от банка, в котором открыт ее расчетный счет, краткосрочный кредит в сумме 100 000 руб. Указанная сумма перечислена на расчетный счет предприятия.

Бухгалтер ООО «Восток» делает в своем учете следующие записи:

Дебет счета 51 Расчетные счета»,

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам»

- 100 000 руб. - выдан кредит банком;

Дебет счета 51 «Расчетные счета»,

Кредит счета 51 «Расчетные счета»

- 100 000 руб. - получен кредит от банка.

В данном случае субсчет 51.1 отражает движение средств на расчетном счете предприятия, а субсчет 51.2 - ссудный счет.

В настоящее время все большее распространение получает компьютеризированная система бухгалтерского учета. Не все программы позволяют «дробить» счет 51 на субсчета, т. е. при формировании документа «Выписка» в журнале «Банк» можно выбрать любой из нескольких расчетный счетов, но проводки в любом случае будут формироваться по счету 51. На практике большинство бухгалтеров не ведут отдельную аналитику по ссудным счетам. Большой ошибки в этом нет, так как сальдо ссудного счета всегда остается нулевым.

Все операции по расчетному счету должны быть подтверждены выписками, предоставляемыми банком, и соответствующими документами на каждую операцию. Если организация работает с банком дистанционно (к примеру, по программе «Клиент - банк»), это удобно, так как банковские операции совершаются быстрее и бухгалтерия организации раньше получает оперативную информацию о состоянии своего расчетного счета. Однако и в этом случае «живые» банковские выписки и документы должны представляться в полном объеме.

Иногда возникают ситуации, когда по дебету или кредиту расчетного счета организации проходят денежные средства, ошибочно зачисленные или списанные. Как поступать, если такая сумма обнаружена бухгалтером при проверке банковских выписок? Ждать, пока банк исправит ошибку, разумеется, нельзя. Ошибочно или нет, но операция проведена банком и, следовательно, должна быть отражена в бухгалтерском учете. Ошибочно отнесенная в дебет или кредит расчетного счета сумма должна быть отражена на счете 76.2 «Расчеты по претензиям» до выяснения.

В числе документов, подтверждающих операции, прошедшие по выписке банка, могут быть платежные требования и поручения, мемориальные ордера, экземпляры сопроводительных накладных к инкассационным сумкам и т. д. По получении документов из банка бухгалтер предприятия проводит сверку наличия и соответствия документов по каждой отраженной в выписке операции. На основании полученных документов и выписки делаются соответствующие проводки в бухгалтерском учете. Полученные документы сшиваются вместе с соответствующей выпиской. По окончании месяца выписки с подшитыми документами складываются по порядку, сшиваются и хранятся в соответствии с правилами хранения бухгалтерских документов.

Смотрите также

Поступление имущества в счет вклада в уставный капитал

Банковские здания, а при наличии разрешения Совета директоров Банка России также

иное имущество в неденежной форме, внесенное в оплату акций кредитной организации,

принимаются на баланс кредитной ...

Контроль за проведением операций с использованием банковских карт

Клиенты - физические лица могут осуществлять с использованием банковских карт

следующие операции:

- получение наличных денежных средств в валюте РФ или иностранной валюте на территории

Российской ...

Учет дилерских и брокерских операций с ценными бумагами

Порядок ведения внутреннего учета сделок, включая срочные сделки, и операций

с ценными бумагами профессиональными участниками рынка ценных бумаг, осуществляющими

брокерскую, дилерскую деятельность ...