Договор страхования

Особая конструкция договора страхования – это трехсторонний договор, заключенный в пользу выгодоприобретателя. Закон о страховании практически не накладывал ограничений на возможность страхователя назначить в договоре выгодоприобретателя или заменить его, застраховать не свой интерес, а чужой (застрахованного лица) или заменить застрахованное лицо.

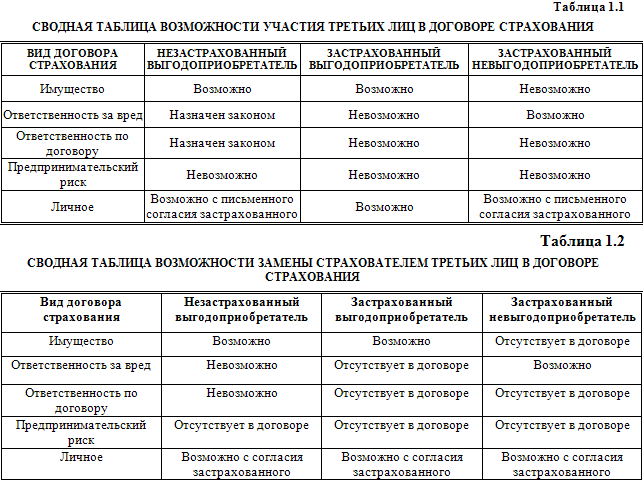

Гражданский Кодекс вводит правила, сводка которых дана в следующих таблицах:

Следует помнить, что выплата не тому лицу, которое назначено выгодоприобретателем, незаконна, выплата третьему лицу, если оно не назначено выгодоприобретателем, также незаконна. Есть хороший пример последнего из приведенных нарушений. Как известно, ответственность за вред, причиненный автомашиной, несет ее владелец, а не водитель. На многих автопредприятиях не предприятия, а водители страхуют эту ответственность. В договоре, естественно, указывается, что страхователем является водитель, а застрахованным лицом – предприятие, так как у него возникает ответственность. Однако при дорожно-транспортных происшествиях иногда случается, что вред потерпевшему причиняется не только в результате использования автомашины, но и действиями самого водителя по отношению к потерпевшему лично или к его автомашине. Страховщики возмещают весь причиненный вред, но вред, причиненный водителем, в данном случае возмещению не подлежит, так как не его ответственность застрахована.

Одностороннее изменение условий действующего договора (полиса, Правил) не допускается со стороны любого из участников страхового правоотношения. При заключении договора должны применяться только Правила страхования, получившие разрешение (лицензию) Департамента по страховому надзору Министерства финансов РФ. Это специальное требование подтверждает общее правило о том, что договор вступает в силу на условиях, законность которых определяется на дату его заключения сторонами (п. 1 ст. 422 ГК).

Показательным примером может служить такой вариант взаимоотношений сторон. На день заключения договора существовали Правила страхования, по которым устанавливалась ответственность страховщика в пределах 70 % от фактического ущерба в случае наступления страхового события, а стороны вписали условие о 100 % ответственности по Правилам страхования, на которые еще не была выдана лицензия. При такой ситуации, тем более когда страхователь внес страховые взносы по тарифам, соответствующим будущему пределу 70 % ответственности страховщика, договор страхования не может вступить в силу на условиях 100 % ответственности страховщика (даже если после внесения страхового взноса была получена лицензия на Правила страхования под 100 % ответственности, которые предусматривали другие, более высокие тарифы взносов страхователей).

Остановимся подробнее на отдельных видах страхования и рассмотрим особенности составления договоров каждого из этих видов. Виды страхования классифицируются следующим образом:

1. Обязательное страхование.

2. Добровольное страхование:

– личное страхование

– имущественное страхование.

– страхование ответственности

1. Договорные отношения при обязательном страховании.

Обязательное страхование применяется тогда, когда участие страховой организации в компенсации ущерба представляет общественный интерес. В этом случае степень свободы сторон договора страхования существенно ограничивается. Вместо права на заключение договора у страхователя появляется обязанность его заключить, а у страховщика – принять риск на страхование. Появление такого рода обязанностей возможно только в случаях, предусмотренных специальными федеральными законами, устанавливающими порядок и условия проведения видов обязательного страхования.

Понятно, что в условиях государственной монополии на страхование нет необходимости особым образом регламентировать порядок заключения и исполнения договора страхования, однако даже в условиях государственной монополии страховое правоотношение может возникнуть исключительно между реальными субъектами: страхователем и страховщиком. Очевидно, что вручение страхователю страхового свидетельства (полиса) означает заключение договора.

Смотрите также

Определение курсовой разницы в МСФО 21 и ПБУ 3/2000

Курсовая разница по МСФО 21

Курсовая разница по ПБУ 3/2000

Разница, возникающая в

результате отражения в

финансовой отчетности одного и

того же кол ...

Сводный отчет о прибылях и убытках за 2003 г.(тыс. руб.)

┌───────────────────────────^ ...

Основы бизнеса. Краткие сведения о бухгалтерском учете

Прежде чем начать рассказ о бухгалтерском учете, отдадим дань памяти его основоположнику - итальянскому ученому, математику Луке Пачоли, жившему в средние века (1445 — 1517 г.г.). В 1493 году ...