Учет операций по прямому страхованию

Для учета поступления страховых платежей по договорам страхования предназначен балансовый счет 92 «Страховые премии (взносы)».

При кассовом методе поступающие страховые премии (взносы) отражаются по кредиту счета 92 в корреспонденции с дебетом счетов учета соответствующих денежных средств проводкой:

Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 92 «Страховые премии (взносы)» на сумму поступившего страхового взноса в кассу (на расчетный счет, валютный счет) страховой организации.

При использовании метода начисления применяется балансовый счет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет «Расчеты по страховым премиям (взносам) со страхователями». При этом по дебету данного счета учитываются начисленные суммы страховых премий, причитающиеся к поступлению на счета или в кассу страховой организации на основании заключенных договоров страхования (полисов), в корреспонденции со счетом 92.

В учете делается проводка:

Дебет 77 «Расчеты по страхованию, сострахованию и перестрахованию», субсчет-1 «Расчеты по страховым премиям со страхователями»

Кредит 92 «Страховые взносы (премии)» на сумму страхового взноса, причитающегося к поступлению в страховую организацию, в соответствии с заключенным договором страхования.

Фактическое поступление денежных средств в уплату страховых премий (взносов) отражается проводкой:

Дебет 50 «Касса» (51 «Расчетный счет», 52 «Валютный счет») Кредит 77 «Расчеты по страхованию», субсчет «Расчеты по страховым премиям со страхователями».

Пример.

ОАО СК «Автострах» 1 декабря 2004 г. заключило договор по ОСАГО с автовладельцем А.Б. Сергеевым сроком на 1 год. Страховая премия в размере 4000 руб. была уплачена наличными при заключении договора. 21 октября 2005 г. автомобиль А.Б. Сергеева попал в ДТП и был поврежден. 29 ноября 2005 г. СК «Автострах» выплатила страховое возмещение по договору ОСАГО в сумме 20 000 руб.

Бухгалтер СК «Автострах» сделал в учете такие проводки:

1 декабря 2004 г.

Дебет 77-1 Кредит 92-1

– 4000 руб. – начислена страховая премия;

Дебет 50 Кредит 77-1

– 4000 руб. – получена страховая премия;

29 ноября 2005 г.

Дебет 22-1 Кредит 50

– 20 000 руб. – выплачено страховое возмещение.

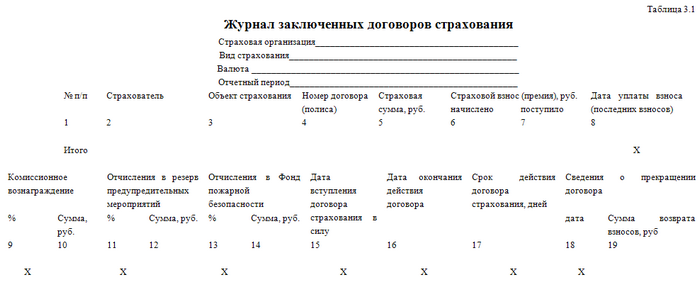

Одновременно сведения о причитающихся и поступивших страховых премиях (взносах) записываются в Журнал заключенных договоров страхования, форма которого приведена в таблице. 3.1. Это журнал формируется по каждому виду страхования, проводимого страховой организацией, и по каждому виду валюты, в котором проводится страхование.

В период действия договора страхования в него по инициативе страхователя могут вноситься изменения. Обычно они связаны с увеличением страховой суммы или расширением перечня услуг, охватываемых договором. В результате может увеличиться (уменьшиться) размер страховой премии (взноса) по договору.

В случае увеличения страховой премии (взноса) на счетах бухучета проводится начисление дополнительной суммы страховой премии:

Дебет 77-1 Кредит 92-1 – доначислена сумма страховой премии.

При уменьшении суммы страхового взноса необходимо уточнить, в какой именно период изменяются условия договора страхования.

Допустим, изменения в договор внесены в том же отчетном периоде (году), когда он был заключен и вступил в действие. Тогда сумму уменьшения размера страховой премии отражают сторнирующей записью:

Смотрите также

Продажа валютных средств кредитной организации на бирже

Операция продажи валюты кредитной организации на бирже оформляется в бухгалтерском

учете на основании распоряжения лица, уполномоченного на совершение операции на

бирже, оформленного по форме, уст ...

Расчеты в иностранной валюте в форме инкассо

При проведении международных расчетов по поручениям клиентов в форме инкассо

кредитные организации руководствуются Унифицированными правилами по инкассо (публикация

Международной торговой палаты N ...

Проводки по уплате налога на добавленную стоимость

Уплата налога на добавленную стоимость кредитными организациями, имеющими обособленные

подразделения, производится в целом по кредитной организации, включая обособленные

подразделения, по месту св ...