Учет капитала организации

В учете должны быть сформированы следующие записи:

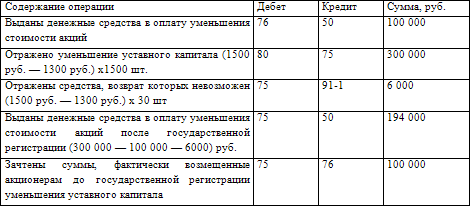

Не возвращенная акционеру в связи с его ликвидацией сумма 6000 руб., согласно п.16 ст.250 НК РФ, должна быть включена в состав прочих доходов отчетного (налогового) периода.

Уменьшение капитала обществ с ограниченной ответственностью

Общества с ограниченной ответственностью также вправе произвести уменьшение своего уставного капитала. Об этом говорится в п.1 ст.20 Федерального закона N 14-ФЗ. Объявить об уменьшении уставного капитала ООО обязано в следующих случаях:

– при неполной оплате уставного капитала в течение года с момента государственной регистрации (до фактически оплаченного его размера, если не принято решения о ликвидации) (п.2 ст.20 Закона N 14-ФЗ);

– если стоимость чистых активов по окончании второго (и каждого последующего) финансового года окажется меньше уставного капитала (до размера, не превышающего стоимости его чистых активов) (п.3 ст.20 Закона N 14-ФЗ);

– если разницы между стоимостью чистых активов и размером уставного капитала недостаточно для выплаты действительной стоимости доли (части доли) участнику при его выходе из общества (п.3 ст.26 Закона N 14-ФЗ);

– если доля выбывшего участника в течение одного года со дня ее перехода к обществу не распределена между участниками общества и не продана участникам или третьим лицам (на стоимость указанной доли) (абз.2 п.24 Закона N 14-ФЗ).

Первые два случая, как видите, аналогичны тем, что были рассмотрены выше для акционерных обществ, поэтому остановимся подробнее лишь на последних.

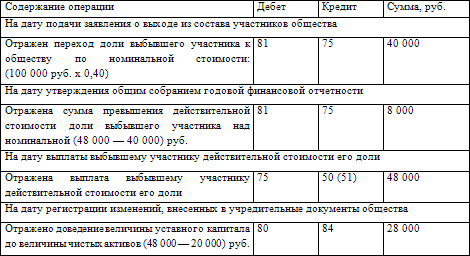

Пример.

Уставный капитал общества с ограниченной ответственностью составляет 100 000 руб. В соответствии с учредительным договором доля участника А составляет 40 000 руб. (40 %), а доля остальных участников – 60 000 руб. (60 %). В 2004 г. участник А заявил о выходе из общества. В соответствии с бухгалтерской отчетностью за 2004 г. стоимость чистых активов общества составила 120 000 руб.

Определим действительную стоимость доли участника А: 120 000 руб. х 0,4 = 48 000 руб.

Разница между стоимостью чистых активов и размером уставного капитала общества составляет 20 000 руб. (120 000 руб. – 100 000 руб.). Этого недостаточно для выплаты участнику, подавшему заявление о выходе из общества, действительной стоимости его доли – 48 000 руб. Поэтому обществу придется уменьшить уставный капитал на недостающую сумму – 28 000 руб. (48 000 руб. – 20 000 руб.).

В бухгалтерском учете необходимо составить проводки:

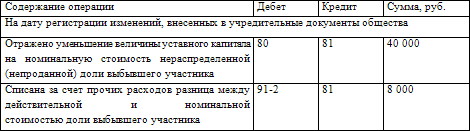

Если доля выбывшего участника в течение одного года со дня ее перехода к обществу не распределена между участниками общества или не продана участникам (третьим лицам), то необходимо будет уменьшить уставный капитал общества на стоимость вышеуказанной доли.

В учете будут составлены проводки:

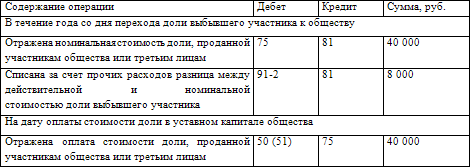

Если доля выбывшего участника в течение года будет реализована, то бухгалтерские записи будут следующими:

Смотрите также

Заключение

Целью курсовой

работы является исследование возможностей автоматизации ведения бухгалтерского

учета на предприятии на основе современных комплексов автоматизации. В связи с

этим, курсовая работа со ...

Перенос убытков на будущее

В налоговом учете убыток образуется, если расходы, принимаемые для целей налогообложения

прибыли, оказались больше доходов. При этом размер убытка, полученного по данным

бухгалтерского учета, може ...

Лизинг

Лизинг – это вид инвестиционной деятельности по приобретению имущества и передаче

его на основании договора лизинга физическим и юридическим лицам за определенную

плату, на определенный срок и на ...