Учет капитала организации

Пример

. Акционерное общество уменьшает уставный капитал – 100 000 руб. – до стоимости чистых активов – 80 000 руб.

Бухгалтерская запись в этом случае будет следующая:

Данная запись будет произведена лишь после внесения соответствующих изменений в учредительные документы организации. Такой порядок предусмотрен Планом счетов. Заметим, что он действует и во всех других случаях, связанных с отражением изменений уставного капитала.

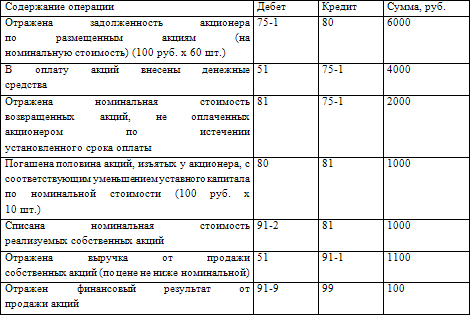

Пример.

При учреждении акционерного общества учредитель подписался на 60 акций номинальной стоимостью 100 руб. В течение установленного срока акционер фактически оплатил 40 акций (внес 4000 руб.). Неоплаченными остались 20 акций на общую сумму 2000 руб. по номинальной стоимости. Акции были изъяты у акционера: 10 изъятых акций погашены, а остальные реализованы по цене 110 руб.

В бухгалтерском учете данные операции отражаются следующим образом:

В рассмотренных примерах сумма уменьшения уставного капитала не будет облагаться налогом на прибыль (пп.18 п.1 ст.251 НК РФ).

Добровольное уменьшение капитала акционерными обществами.

Возможность добровольного уменьшения уставного капитала предусмотрена п.1 ст.29 Закона N 208-ФЗ. При этом общество вправе уменьшать свой уставный капитал, если в результате такого уменьшения его размер не станет меньше минимального размера уставного капитала (ст.26 Закона N 208-ФЗ) на дату представления документов для государственной регистрации соответствующих изменений в уставе общества.

Решение об уменьшении уставного капитала общества путем уменьшения номинальной стоимости акций или путем приобретения части акций в целях сокращения их общего количества и о внесении соответствующих изменений в устав общества принимается общим собранием акционеров (п.2 ст.29 Закона N 208-ФЗ).

Порядок налогообложения таких операций будет зависеть от того, произошел возврат средств акционерам или нет.

Если сумма уменьшения уставного капитала возвращается акционерам, то никакого дохода само общество не получает, и, следовательно, ни о каких налогах речи быть не может. Если же она не возвращается, то сумма уменьшения подлежит налогообложению согласно п.16 ст.250 НК РФ.

Пример

. Собрание акционеров ОАО приняло решение об уменьшении номинальной стоимости акций, размещенных среди акционеров, с 1500 руб. до 1300 руб. за одну акцию. Общее количество акций – 1500. Соответствующие изменения были внесены в устав ОАО и зарегистрированы в установленном законом порядке. Уменьшение номинальной стоимости акций оплачено акционерам-держателям наличными денежными средствами. При этом одному из акционеров, являющемуся юридическим лицом и которому принадлежало 30 акций, возврат средств не был осуществлен по причине его ликвидации.

До момента государственной регистрации соответствующих изменений в уставе общества акционерам было выплачено 100 000 руб. в возмещение уменьшения номинальной стоимости акций, а оставшаяся задолженность была погашена после их государственной регистрации.

Смотрите также

Учет операций по перераспределению ресурсовмежду подразделениями кредитной

организации

Операции по перераспределению денежных ресурсов могут производиться как по счетам

межфилиальных расчетов, так и через корреспондентские счета подразделений кредитной

организации.

Оформление бухга ...

Сравнительная характеристика учета запасов по международным и российским стандартам

Признак

сравнения

Единство

Различия

Определение

запасов

Единство определения

"запасы"

Нет

...

Амортизации по временно не используемым основным средствам

В 2005 году Минфин России (письмо от 06.05.2005 № 03-03-01-04/1/236) официально высказался по поводу начисления амортизации по временно не используемым основным средствам, подтвердив как общее прави ...