Учет основных средств и нематериальных активов

. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки– сдачи отремонтированных, реконструированных и модернизированных объектов (ОС-3)

. В акте указывают изменение в технической характеристике и первоначальной стоимости объекта.

Внутреннее перемещение основных средств из одного цеха в другой, а также их передачу из запаса в эксплуатацию оформляют актом (накладной) приемки– передачи основных средств

.

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств (ОС-4)

, а списание грузового или легкового автомобиля, прицепа или полуприцепа– актом на списание автотранспортных средств (ОС-4а).

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей, полученных от ликвидации объекта, результат от списания.

Основным регистром аналитического учета основных средств являются инвентарные карточки. Карточки составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре. Они могут использоваться для группового учета однотипных предметов, имеющих одинаковую техническую характеристику, одинаковую стоимость, одинаковое производственно– хозяйственной назначение и поступивших в эксплуатацию в одном календарном месяце. Инвентарные карточки заполняют на основе первичных документов и передают затем под расписку в соответствующий отдел организации.

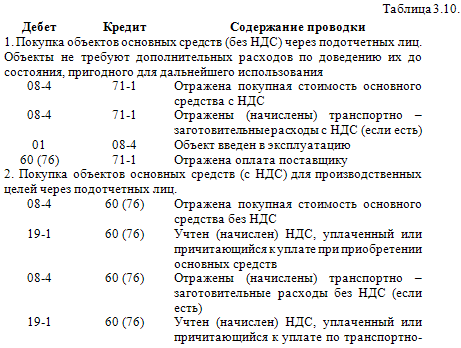

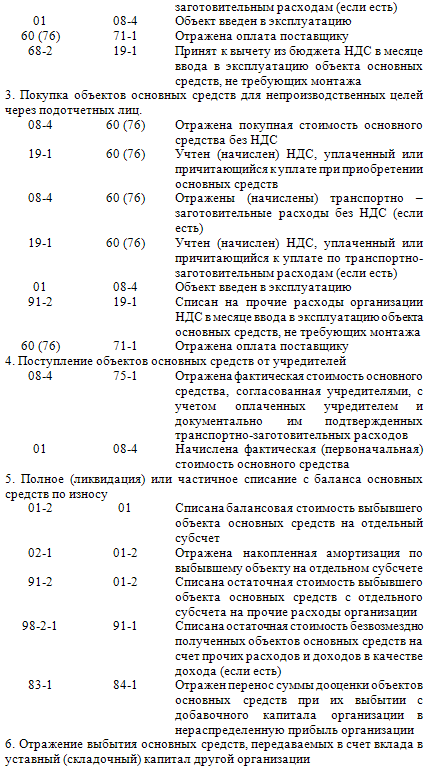

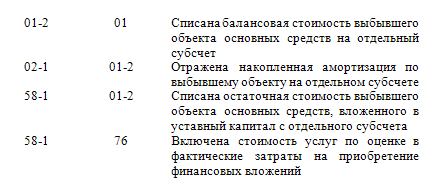

Синтетический учет наличия и движения основных средств, принадлежащих организации на правах собственности, осуществляется на следующих счетах: 01 (основные средства), 02 (амортизация основных средств), 91 (прочие доходы и расходы), 75 (расчеты с учредителями), 08 (вложения во внеоборотные активы), 99 (прибыли и убытки).

Основные типовые бухгалтерские проводки по движению основных средств отражены в таблице 3.10.

Учет амортизации основных средств

. Основные средства, в отличие от оборотных средств, находятся в замедленном кругообороте длительное время, участвуя производственной, коммерческой или иной деятельности организации. В процессе кругооборота основные средства, сохраняя свою первоначальную вещественную форму, постепенно изнашиваются, частями перенося свою стоимость на издержки производства и обращения. Износ представляет собой постепенное снашивание основных средств и перенесение их стоимости на вырабатываемую готовую продукцию (работы, услуги).

К моменту выбытия основные средства обладают иной потребительской стоимостью. Причиной изменения потребительской стоимости основных средств служит материальный (физический) и моральный износ, который с особой силой действует на активную часть основных средств– автомашины, оборудование и т. д.

Смотрите также

Расчетная база резерва на возможные потери по расчетам с дебиторами

Элементами расчетной базы являются остатки на отдельных лицевых счетах балансовых

счетов:

60308 "Расчеты с работниками по подотчетным суммам" (в части сумм недостач);

60312 "Расчеты ...

Проценты, уплачиваемые за несвоевременный возврат займа

Согласно п. 1 ст. 811 ГК РФ в случае, когда заемщик не возвращает в срок сумму

займа, на нее начисляются проценты в размере учетной ставки банковского процента

независимо от уплаты процентов, уста ...

Требования к качеству информации

Требования к качеству информации можно классифицировать следующим образом:

1) полезность (usefulness);

2) уместность (relevance):

своевременность (timeliness),

существенность (materiality),

ценно ...