Учет основных средств и нематериальных активов

Износ основных средств может быть подразделен на 3 вида (рода):

– физический износ первого рода происходит в результате участия основных средств в рабочих процессах, а и его величина будет зависеть от объема выполненных работ, количества часов работы и т. д. Физический износ от употребления является главной причиной, вызывающей потерю основными средствами потребительной стоимости,

– физический износ второго рода протекает при бездействии, неупотребления основных средств, и его величина будет зависеть от условий и времени их хранения. Физический износ второго рода также ведет к потере основными средствами потребительной стоимости,

– моральный износ активной части основных средств происходит в связи с техническим прогрессом, при котором менее производительные объекты основных средств (автомашины, станки, оборудование и пр.) заменяются более совершенными, с высокой производительностью, степенью надежности в использовании, способными в большей мере облегчать и сберегать живой труд и пр.

Износ основных средств не является объектом бухгалтерского учета, но служит для определения степени изношенности.

Объектом бухгалтерского учета является амортизация

, представляющая собой денежное выражение износа основных средств.

Амортизация начисляется на все действующие и недействующие основные средства организаций независимо от формы собственности и виды деятельности.

Начисление амортизации производится только в течение срока полезного использования, причем срок полезного использования объектов основных средств определяется организацией самостоятельно при принятии объекта к бухгалтерскому учету, если он не установлен в централизованном порядке или отсутствует в технических условиях. Т. е. до полного погашения стоимости этого объекта, либо списания этого объекта (продажа, ликвидация и пр.) с баланса, либо в связи с прекращением права собственности или вещного права.

Амортизация начисляется с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, и прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или его списания при выбытии.

Амортизация начисляется ежемесячно и включается в отчетный период независимо от результатов деятельности организации в этом отчетном периоде.

После утверждения приказом Минфина РФ от 03. 09.1997 N 65н Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/97) коренным образом изменились методы начисления амортизации, период начисления ее, корреспонденция счетов бухгалтерского учета и т. д. Однако эти изменения, к сожалению, не повлекли за собой изменений в реквизитах первичных документов и в регистрах бухгалтерского учета, в которых отражается амортизация основных средств.

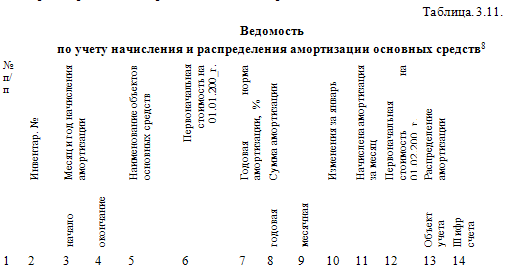

Таблица. 3.11. Ведомость по учету начисления и распределения амортизации основных средств

С целью совершенствования первичных и сводных документов по начислению и распределению амортизации основных средств целесообразно объединить 3 документа «Расчет амортизационных отчислений по основным средствам на начало года» (ф. N59), «Расчет амортизации по поступившим и выбывшим основным средствам» (ф. N 60) и «Ведомость начисления амортизационных начислений за месяц» (ф. N 62), предусмотрев в «Объединенном» документе вкладыши для производства записей в течение года примерно по следующей форме (таблица 3.11). Техника составления предлагаемой формы ведомости не вызывает особых трудностей. Графы 3 и 4 предусмотрены в связи с тем, что амортизация начисляется только в течение нормативного срока эксплуатации основных средств, а не в течение фактического срока. Предусмотрение этих реквизитов в ведомости необходимо для того, чтобы не допустить «переамортизации» основных средств.

Смотрите также

Сводная бухгалтерская отчетность организации, подготовленная в соответствии

с международными стандартами финансовой отчетности, за 2003 год

Консолидированный бухгалтерский баланс по МСФО (в тысячах российских рублей с

учетом покупательной способности рубля на 31 декабря 2003 года)

┌─────── ...

Общие положения

Не всякая организация, эксплуатирующая транспортные средства, имеет возможность

(или же считает целесообразным) содержать собственный гараж или автостоянку для

хранения автотранспорта.

Такие орга ...

Учет векселей, номинированных в иностранной валюте

Бухгалтерский учет векселей, номинированных в иностранной валюте, не регламентирован

нормативными актами Банка России. Однако в связи с многочисленными запросами кредитных

организаций Банк России ...