Добровольное личное страхование

В соответствии со ст.934 ГК РФ по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).

На практике организации в основном заключают следующие виды договоров добровольного страхования:

• добровольного личного страхования;

• страхования жизни работников;

• негосударственного пенсионного обеспечения.

Порядок платежей по договорам добровольного и обязательного страхования различен.

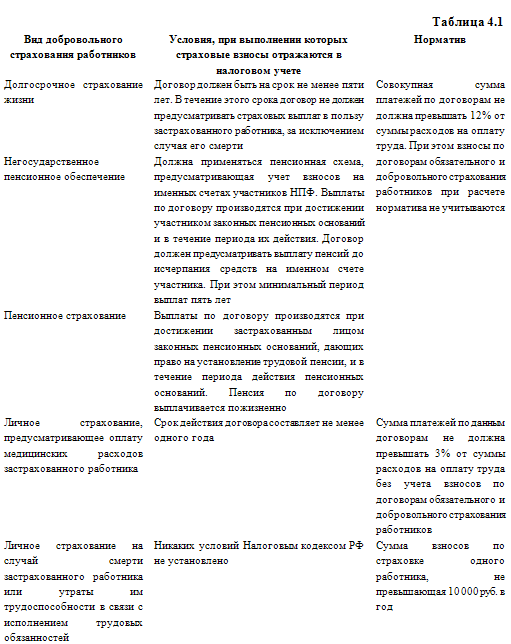

В отношении платежей по договорам добровольного страхования (негосударственного пенсионного обеспечения) в НК РФ установлены строгие условия и ограничения, при соблюдении которых данные платежи будут учитываться в целях налогообложения (таблица 4.1).

Одним из обязательных условий для всех видов добровольного страхования является наличие лицензий у страховых организаций и негосударственных пенсионных фондов на ведение соответствующих видов деятельности. В соответствии со ст.32 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» федеральная служба страхового надзора выдает страховщикам лицензии на все виды добровольного страхования.

Другим важным условием договора добровольного страхования для целей налогообложения является его срок. Так, для целей обложения налогом на прибыль в случае сокращения срока действия договора долгосрочного страхования жизни, договора пенсионного страхования или договора негосударственного пенсионного обеспечения или их расторжения взносы работодателя по таким договорам, ранее включенные в состав расходов, признаются подлежащими налогообложению с момента сокращения сроков этих договоров или их расторжения.

Добровольное медицинское страхование работников.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, учет операций, связанных с добровольным медицинским страхованием работников организации, ведется с использованием счета 76 «Расчеты с прочими дебиторами», субсчет 1 «Расчеты по имущественному и личному страхованию».

Уплата страховых взносов отражается по дебету счета 76-1 и кредиту счетов по учету денежных средств: 50 «Касса» или, например, 51 «Расчетный счет».

Расходы организации в виде уплаченных страховых взносов на добровольное медицинское страхование работников для целей бухгалтерского учета признаются расходами по обычным видам деятельности.

Обратите внимание, что затраты, понесенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, в бухгалтерском учете отражаются как расходы будущих периодов и подлежат списанию в порядке, предусмотренном учетной политикой организации в течение периода, к которому они относятся.

В бухгалтерском учете расходы будущих периодов отражаются с использованием счета 97, к которому целесообразно открыть отдельный субсчет, например 97-1 «Расходы по добровольному медицинскому страхованию работников», по дебету которого в корреспонденции с кредитом счета 76-1 учитываются суммы перечисленных страховых взносов.

В дальнейшем сумма, учтенная по дебету счета 97-1, подлежит включению в состав расходов организации по дебету счетов учета затрат в зависимости от принадлежности застрахованных работников к тому или иному структурному подразделению организации:

– работников цехов основного производства – счет 20;

– работников вспомогательных производств – счет 23;

– управленческого персонала цехов, производственного персонала, занятого обслуживанием производства, – счет 25;

– управленческого персонала организации – счет 26;

Смотрите также

Требования к отчету о прибылях и убытках по международным и российским учетным

стандартам

Составление отчета о прибылях и убытках по МСФО 1. Для отражения финансовых результатов

организации в соответствии с МСФО предназначена форма "Отчет о прибылях и убытках".

Порядок раскры ...

Покупка иностранной валюты за рубли на бирже по поручению клиентов

-юридических лиц и индивидуальных предпринимателей

Покупка иностранной валюты за российские рубли для клиентов на бирже производится

на основании заявки клиента на покупку валюты, оформленной по форме, установленной

кредитной организацией, и отраж ...

Правовые основы арендных отношений

Параграфом 3 "Аренда транспортных средств" гл. 34 "Аренда" ГК РФ предусмотрены

два вида аренды транспортных средств: с экипажем и без экипажа.

В соответствии со ст. 632 ГК РФ по ...