Добровольное личное страхование

Осуществление раздельного учета страховых взносов по каждому участнику договора страхования является обязанностью фонда негосударственного пенсионного страхования. Если фонд такую информацию предоставлять не будет, то возможно искажение налоговой базы по ЕСН, так как расчет самой организации будет условным. Вопросы, касающиеся учета страховых взносов отдельно по каждому участнику фонда, должны решаться между организацией-вкладчиком, перечисляющей взносы в пользу работников, и негосударственным пенсионным фондом.

НДФЛ. В соответствии с п.3 ст.213 НК РФ если работодатель заключает договоры добровольного пенсионного страхования при условии, что общая сумма платежей (взносов) не превысит 5000 руб. в год на одного работника, то указанные суммы в налоговую базу по расчету НДФЛ не включаются. Суммы, превышающие 5000 руб., включаются в налоговую базу по налогу на доходы.

Пример.

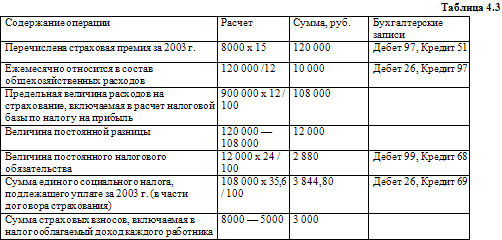

Организация заключила договор страхования с негосударственным пенсионным фондом. Ежегодная сумма платежей в НПФ составляет 8000 руб. на одного работника. Всего застраховано 15 человек. Фонд оплаты труда за 2003 г. составляет 900 000 руб. Результаты расчетов приведены в табл. 4.3.

Списание страховых взносов.

В бухучете расходы на страхование не нормируются. При этом совершенно не важно, что застраховала организация: сотрудников, имущество или гражданскую ответственность. Любые страховые премии включаются в состав расходов.

По общему правилу в бухучете все затраты признаются в том периоде, к которому они относятся, независимо от того, в какой момент были перечислены деньги контрагенту. Но поскольку обычно договоры страхования заключают на несколько месяцев или даже лет, страховые премии относятся сразу к нескольким отчетным периодам. Поэтому списывать их полностью в том месяце, когда начала действовать страховка, неправильно. Сначала страховой взнос нужно отразить на счете 97 «Расходы будущих периодов». А уж затем равномерно в течение действия договора списывать на затратные счета: 20, 23, 26, 44 и т. д. Такой порядок учета страховых премий вытекает из п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (этот документ утвержден Приказом Минфина России от 29 июля 1998 г. N 34н).

Если для целей налогообложения страховые премии, перечисленные, скажем, в два этапа, будут списаны сразу после уплаты, возникнут расхождения между бухгалтерским и налоговым учетом. В результате придется начислять, а затем списывать отложенные налоговые обязательства. А кроме того, различия между бухгалтерскими и налоговыми расходами могут возникнуть еще и из-за нормирования страховых расходов в налоговом учете. Кстати, до конца года по таким разницам лучше начислять отложенные налоговые активы (или уменьшать отложенные налоговые обязательства). Ведь в конце года сумма страховой премии вполне может оказаться в пределах нормы, поскольку возрастут расходы на оплату труда, посчитанные нарастающим итогом с начала года. Соответственно, увеличивается и норматив.

Пример.

ЗАО «Бриз» застраховало управленческий персонал. Договор со страховой компанией предусматривает оплату их медицинских расходов в период с 1 апреля 2006 г. по 31 марта 2007 г. включительно. Страховая премия составляет 600 000 руб. Ее перечислили двумя платежами: 500 000 руб. – 28 апреля и 100 000 руб. – 31 мая 2006 г. соответственно.

Расходы на оплату труда без учета страховых взносов составили:

– на 28 апреля 2006 г. – 14 500 000 руб.;

– на 31 мая 2006 г. – 22 300 000 руб.

28 апреля бухгалтер ЗАО «Бриз» может списать в уменьшение налогооблагаемого дохода уплаченную в этот день часть страховой премии. Но прежде он должен сравнить страховой взнос с нормативом. Этот норматив равен 435 000 руб. (14 500 000 руб. x 3 %). Поскольку уплаченный взнос больше нормативной величины (500 000 > 435 000), бухгалтер может списать в налоговом учете только 435 000 руб.

В бухучете в апреле были сделаны такие проводки:

Дебет 97

Кредит 76 субсчет «Расчеты по имущественному и личному страхованию»

– 600 000 руб. – начислена страховая премия;

Смотрите также

Учет аренды основных средств

Предоставление арендодателем арендатору имущества, которое не теряет своих натуральных

свойств в процессе его использования, за плату во временное владение и пользование

или во временное пользован ...

Представление информации в финансовой отчетности по международным и российским

стандартам

В гл. 5 рассматриваются требования международных стандартов к форме представления

финансовой отчетности. Регламентации МСФО к представлению бухгалтерского баланса,

отчета о прибылях и убытках, отч ...

Служебные собаки

Расходы по приобретению, содержанию, бучению служебных собак и щенков в бухгалтерском

учете принимаются в порядке, установленном для счета 11 «Животные на выращивании

и откорме» (для молодняка) и ...