Добровольное личное страхование

– работников обслуживающих производств и хозяйств – счет 29;

– работников торговых организаций – счет 44.

Пример.

Организация 1 февраля 2006 г. заключила на один год договоры медицинского страхования работников. Сумма уплаченных страховых взносов составила 30 000 руб., в том числе страховые взносы, уплачиваемые по договорам страхования работников основного производства, – 15 000 руб.; управленческого персонала цехов – 5000 руб.; управленческого персонала организации – 10 000 руб.

Страховые взносы уплачены единовременно: наличными – 10 000 руб., перечислением с расчетного счета – 20 000 руб.

В бухгалтерском учете организации должны быть сделаны следующие записи:

Д 76-1 – К 50 – 10 000 руб. – перечислены страховые взносы из кассы;

Д 76-1 – К 51 – 20 000 руб. – перечислены страховые взносы с расчетного счета;

Д 97-1 – К 76-1 – 30 000 руб. – включены в состав расходов будущих периодов расходы по страхованию работников;

Д 20 – К 97-1 – 1250 руб. (15 000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов, приходящаяся на договоры, заключенные в пользу работников основного производства;

Д 25 – К 97-1 – 416,67 руб. (5000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов, приходящаяся на договоры, заключенные в пользу управленческого персонала цехов;

Д 26 – К 97-1 – 833,33 руб. (10 000 руб.: 12 мес.) – списана соответствующая часть расходов будущих периодов, приходящаяся на договоры, заключенные в пользу управленческого персонала организации.

Последние три операции отражаются в бухгалтерском учете организации ежемесячно в течение всего срока действия заключенных договоров добровольного медицинского страхования.

Налог на прибыль. В соответствии с п.16 ст.255 НК РФ к расходам на оплату труда относятся суммы платежей (взносов) по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов застрахованных работников. Эти суммы включаются в состав расходов в размере, не превышающем 3 % суммы расходов на оплату труда. При расчете предельной величины затрат сами взносы в состав расходов на оплату труда не включаются. Кроме того, в состав расходов на оплату труда включаются также платежи по договорам добровольного личного страхования, заключаемым исключительно на случай наступления смерти застрахованного лица или утраты им трудоспособности в связи с исполнением им трудовых обязанностей. Такие платежи включаются в состав расходов в размере 10 000 руб. в год на одного работника.

Сумма взносов, которая превышает лимит, в соответствии с ПБУ 18/02 является постоянной разницей. Предельную величину страховых взносов следует определять каждый раз при расчете налога на прибыль, так как в течение года сумма страховых взносов и расходов на оплату труда может меняться. В связи с этим сумма постоянных налоговых обязательств должна корректироваться.

Зачастую сумма страховой премии уплачивается единовременно разовым платежом. В бухгалтерском учете такие расходы учитываются по дебету счета 97 «Расходы будущих периодов» и подлежат списанию равномерно в течение срока действия договора. Для целей обложения налогом на прибыль такие расходы также учитываются равномерно в течение срока действия договора (п.6 ст.272 НК РФ).

Пример.

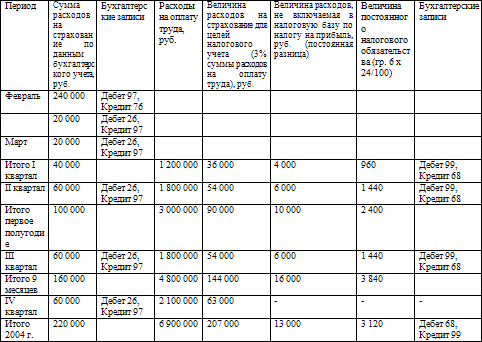

Организация перечислила 1 февраля 2004 г. страховую премию по договору добровольного медицинского страхования своих работников в размере 240 000 руб. Договор заключен сроком на один год. Ежемесячная сумма расходов на оплату труда с 1 февраля по 30 сентября 2004 г. составляет 600 000 руб. Ежемесячный фонд оплаты труда за октябрь – декабрь 2004 г. – по 700 000 руб. Результаты расчета приведены в таблице 4. 2.

ЕСН. В соответствии с пп.7 п.1 ст.238 НК РФ не подлежат обложению ЕСН суммы страховых платежей (взносов) налогоплательщика по договорам добровольного личного страхования работников, заключаемым на срок не менее одного года, предусматривающим оплату страховщиками медицинских расходов этих застрахованных лиц. Если договоры заключаются на срок менее года, то на основании п.3 ст.236 НК РФ платить с таких взносов ЕСН все равно не надо, так как страховые взносы по таким договорам не уменьшают налогооблагаемую прибыль.

Смотрите также

Определение и классификация доходов в МСФО и в российских нормативных документах

Элементами, отражающими финансовые результаты предприятия, являются доходы и

расходы. Концепции экономических категорий "доходы" и "расходы" предприятия формулируются

в главе М ...

Действия при утрате или краже банковской карты

В случае утраты или кражи карты клиент заявляет о данном факте в службу клиентской

поддержки кредитной организации.

Сотрудники службы клиентской поддержки, принявшие сообщение, в специальном журнал ...

Порядок открытия и проведения операций по счетам "ностро" и "лоро"в

иностранных валютах

Порядок открытия и закрытия счетов "ностро" в иностранных валютах устанавливается

внутренним распорядительным документом кредитной организации.

Корреспондентские отношения с иностранными ...