Приложение 28

II. Инструкция по применению

Плана счетов бухгалтерского учета

финансово – хозяйственной деятельности организаций

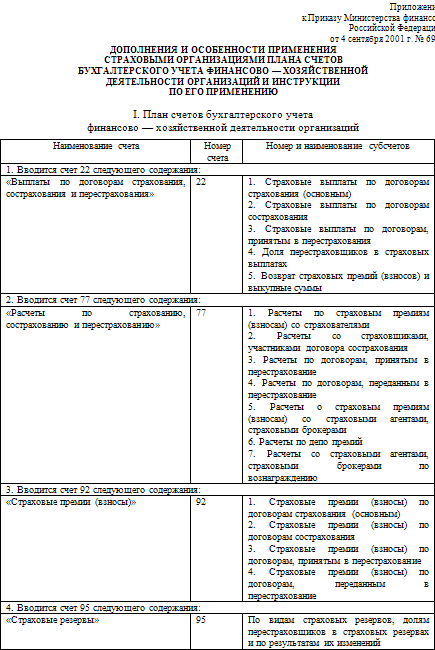

5. Вводится счет 22 «Выплаты по договорам страхования, сострахования и перестрахования» следующего содержания:

"Счет 22 «Выплаты по договорам страхования, сострахования и перестрахования»

Счет 22 «Выплаты по договорам страхования, сострахования и перестрахования» предназначен для обобщения страховой организацией информации о страховых выплатах за отчетный период в связи с наступлением страхового случая по договорам страхования, сострахования и перестрахования, долях перестраховщиков в страховых выплатах по договорам, переданным страховой организацией в перестрахование, возвращенных страховых премиях (взносах) и выплаченных выкупных суммах, а также оплаченных медицинских услугах, оказанных застрахованным в соответствии с условиями, предусмотренными договорами на предоставление лечебно – профилактической помощи (медицинских услуг) по обязательному медицинскому страхованию.

К счету 22 «Выплаты по договорам страхования, сострахования и перестрахования» могут быть открыты субсчета:

22-1 «Страховые выплаты по договорам страхования (основным)»;

22-2 «Страховые выплаты по договорам сострахования»;

22-3 «Страховые выплаты по договорам, принятым в перестрахование»;

22-4 «Доля перестраховщиков в страховых выплатах»;

22-5 «Возврат страховых премий (взносов) и выкупные суммы» и др.

На субсчете 22-1 «Страховые выплаты по договорам страхования» страховой организацией отражаются выплаченные страхователям (выгодоприобретателям) в отчетном периоде страховые возмещения или страховые суммы в связи с наступлением страхового случая, а также оплата расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика.

По дебету субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» отражаются:

суммы выплаченного страхового возмещения или страховые суммы по договорам страхования в связи с наступлением страхового случая – в корреспонденции с кредитом счетов учета денежных средств или кредитом счета 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами»), если страховым агентом, страховым брокером на выплату страхового возмещения или страховых сумм по договорам страхования в связи с наступлением страхового случая направлены суммы страховых премий (взносов);

суммы возмещенных расходов страхователя, произведенных в целях уменьшения убытков в случаях, если они были необходимы или были произведены им для выполнения указаний страховщика, – в корреспонденции со счетами учета денежных средств;

суммы, удержанные из страхового возмещения или страховых сумм в счет погашения задолженности страхователя по оплате очередного страхового взноса, – в корреспонденции с кредитом счета 77 "Расчеты по страхованию, сострахованию и перестрахованию (субсчет «Расчеты по страховым премиям (взносам) со страхователями»);

суммы начисленных налогов со страховых выплат в установленных законодательством случаях – в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

По окончании отчетного периода дебетовое сальдо субсчета 22-1 «Страховые выплаты по договорам страхования (основным)» списывается в дебет счета 99 «Прибыли и убытки».

В аналогичном порядке ведется учет на субсчете 22-2 «Страховые выплаты по договорам сострахования». При этом каждый страховщик – участник договора сострахования отражает на субсчете 22-2 «Страховые выплаты по договорам сострахования» выплаченное по договору сострахования страховое возмещение или страховые суммы в части, приходящейся на его долю в договоре сострахования.

Смотрите также

Распоряжение об установлении срокаполезного использования

объектов основных средств

Наиболее распространенным методом для начисления амортизации является линейный

метод начисления амортизации.

Норма амортизации по линейному методу для целей ежемесячного начисления амортизации

по ...

Приложение №2

Нормы компенсации за использование личного транспорта в служебных целях

руб./мес.

...

Расчетная база резерва на возможные потери по средствам, размещеннымна

корреспондентских счетах

Элементами расчетной базы резерва являются остатки на балансовых счетах:

30110 "Корреспондентские счета кредитных организаций в банках-корреспондентах";

30114 "Корреспондентские счета ...