Приложение 28

При неисполнении страхователем, перестрахователем обязательства по уплате страховой премии (взноса) в срок, установленный договором страхования, сострахования, перестрахования, на сумму начисленного вознаграждения, причитающегося страховым агентам, страховым брокерам за заключение договоров страхования, сострахования, перестрахования производится сторнирующая запись способом «красное сторно».

По дебету субсчета 77-7 «Расчеты со страховыми агентами, страховыми брокерами по вознаграждению» отражаются выплаченные (перечисленные) суммы страховым агентам, страховым брокерам по вознаграждению за заключение договоров страхования, сострахования, перестрахования в корреспонденции со счетами учета денежных средств или счетом 77 «Расчеты по страхованию, сострахованию и перестрахованию» (субсчет «Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами») в случае удержания вознаграждения из страховых премий (взносов), уплаченных страхователями, перестрахователями через страховых агентов, страховых брокеров.

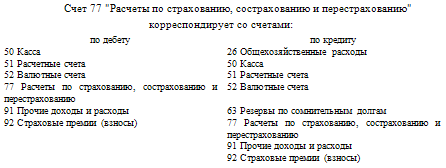

Аналитический учет по счету 77 «Расчеты по страхованию, сострахованию и перестрахованию» ведется по видам страхования, по страхователям, перестрахователям, перестраховщикам, страховым агентам, страховым брокерам, территориальным фондам обязательного медицинского страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности, например, в разрезе договоров страхования и перестрахования.

8. При применении счета 91 «Прочие доходы и расходы» следует иметь в виду следующее.

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах отчетного периода.

По кредиту счета 91 «Прочие доходы и расходы» в течение отчетного периода также находят отражение:

проценты, полученные (подлежащие получению) перестраховщиком по депонированным (недоперечисленным) перестрахователем премиям по договорам, принятым в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

вознаграждения и тантьемы, полученные (подлежащие получению) от перестраховщика по договорам, переданным в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

поступления, связанные с оказанием другим страховым организациям услуг страхового агента, сюрвейера и аварийного комиссара, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с осуществлением перешедшего к страховой организации права требования, которое страхователь (выгодоприобретатель) имеет к лицу, ответственному за убытки, возмещенные в результате страхования, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с выдачей дубликатов страховых полисов по обязательному медицинскому страхованию, – в корреспонденции со счетами учета расчетов или денежных средств;

поступления, связанные с возмещением расходов на оказание застрахованному медицинской помощи от юридических или физических лиц, ответственных за причиненный вред здоровью гражданина, – в корреспонденции со счетами учета расчетов или денежных средств.

По дебету счета 91 «Прочие доходы и расходы» в течение отчетного периода также находят отражение:

проценты, уплачиваемые перестраховщику по депонированным (недоперечисленным) премиям по договорам, переданным в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

тантьемы, уплачиваемые перестрахователю по договорам, принятым в перестрахование, – в корреспонденции со счетом учета расчетов по перестрахованию;

расходы, связанные с оказанием другим страховым организациям услуг страхового агента, сюрвейера и аварийного комиссара, – в корреспонденции со счетами учета расчетов или денежных средств;

Смотрите также

Понятие экономически оправданные и документально подтвержденные затраты

В соответствии с главой 25 НК РФ прибыль российских организаций определяется

как полученные доходы, уменьшенные на величину произведенных расходов. При этом

расходами признаются только обоснованны ...

Лицевые счета и выписки

Лицевые счета клиентов печатаются применительно к действующим формам бланков

в двух экземплярах, один из которых передается в бухгалтерию, а второй предназначен

для выдачи или отсылки клиенту в ка ...

Сводная бухгалтерская отчетность организации, подготовленная в соответствии

с международными стандартами финансовой отчетности, за 2003 год

Консолидированный бухгалтерский баланс по МСФО (в тысячах российских рублей с

учетом покупательной способности рубля на 31 декабря 2003 года)

┌─────── ...